消費旺季到來!金價瘋狂逼空

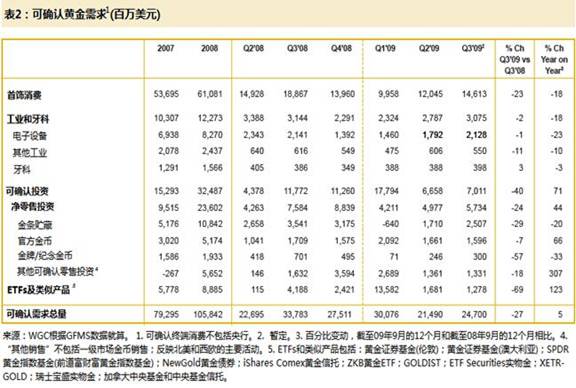

隨著市場進入到第三季度,價格基本出現窄幅盤整后的,再度沖千。從量來看,第三季度首飾需求總量為473.5噸,為10年內同期最差的一個季度。不過,需求金額來看,2007年第三季度更差,當時只有132億美元。圖表顯示了首飾總需求以美元計算的金額,同時表明黃金首飾需求總額有所上升,盡管2008年末2009年初波動性非常劇烈。第三季度黃金價格偏高是導致幾乎所有市場首飾需求承壓的主要原因。將近全球的黃金需求都出現下降,只有中國大陸例外。經濟環境的改善幫助黃金首飾需求上升。不過,和2008年第三季度的強勁情況來比,第三季度還遠不夠理想,尤其是對非西方國家來說,因為他們在去年的表現格外出色。同時,需求的金額情況更好一些,顯示長期黃金首飾消費額的上升趨勢還沒受到威脅。這一趨勢證實了這樣一個觀點,全球的消費者仍然對黃金懷抱著一種根深蒂固的偏好,而且準備配置大量資金購買首飾。

但隨著進入黃金消費旺季的到來,以印度,土耳其甚至大中華區的銷量看,如果說第二季度,第三季度,人們認為金價是高估的,但十月過后,價格呈現出完美的逼空上漲,在運行在整體的上升通道過后,美國方面高失業率和持續的就業不確定性依然令個人可支配收入受限。金價的避險效應再度出現。從10月2日到12月3日,短短2個月的時間國際黃金價格就呈現出飛漲走勢,累計漲幅超過240美元。筆者認為通過上述長篇敘述我們不難看出,從起初美國方面的投資金銀幣到需求不斷下調,似乎都在價格上出現了不確定的因素,但國際地緣政治方面無論是在之前刺激美元還是后續力挺黃金都無疑起到了助漲推波助瀾的作用。

美元 終究竹籃打水一場空

眾所周知,美元指數同國際黃金價格呈現出80%正負相關,但美股,以及外匯市場的動態無不互相牽引,互相牽連;在2009年2-3月,有三種危機重疊發生:一是以花旗銀行為代表的美國大型商業銀行爆出巨額資產減記;二是美國對沖基金行業從2008年10月起遭遇大規模的投資者撤資行為;三是發達國家實體經濟仍在不斷下滑;因此,2009年春季也被稱為“金融海嘯第二波”,以對應雷曼兄弟破產所引發的金融市場系統性危機。不過,由于投資者預期已經顯著調低,目前已經很難有打破投資者預期的意外事件發生,金融市場重現系統性危機的可能性相對較低。記得奧巴馬政府7870億美元的經濟刺激方案以及一系列傀儡式的方案,簡單計算,美國政府財政救市方案的金額已經高達1.7萬億美元。從實際走勢上可以明顯看出在2008年底到2009年3月初,美元是多么的瘋狂,猶如王者歸來。但其后的變現無疑是給了“利美”一方沉重打擊,從3月初見頂89.60附近后,美指居然走出8連陰的形態,并且連破重要支撐位,整體沿著下降通道運行直到11月底才略有收斂跡象。

隨著美元與黃金走勢蹺蹺板的格局出現后,在第四季度金價一路扶搖直上,對于基金持倉或許場外投資者并不是很了解,當我們看到ETF以及不少頭寸或許有些恍惚,我們暫時對于今年第三季度初美元指數的整體變化來做出相對應的分析,美指在9月初從79一線一路下行,并且中途伴隨著日線十連陰,基金持有的期貨市場美元凈空頭寸為10000手左右,這種提前布局也可以看出主力資金的整體運作思路,并不是在順勢而是在提前布局,無論對于美元還是其他關聯市場看,無論是凈多還是凈空,都可以在普通投資者心中樹立出基本面,技術面以外的分析方式和方法。綜上所述,隨著金價進一步突破1000,1150,1200美元,并不斷刷新歷史新高,在第四季度中,無論是COMEX持倉還是各個市場的頭寸變化看,都是顯而易見的一邊倒,此外各大央行買入黃金,也是擔憂日后美元進一步貶值,在這期間包括印度的消費旺季以及中東地區的假期同樣助推了金價不斷的刷新高點。

|