(西漢志黃金研究中心分析師:王舒)

一、技術(shù)分析綜覽

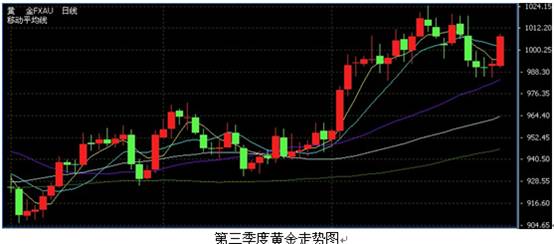

2009年第三季度,在經(jīng)濟(jì)危機(jī)的波瀾之中,黃金身著風(fēng)險(xiǎn)投資的外衣,沿襲著一個(gè)近乎完美的上升軌道。所向披靡的升勢(shì)曾一度在9月中旬染指1023.90美元/盎司的高位,距離08年3月17日創(chuàng)下1032.50的歷史高度僅有咫尺之遙。下圖中可以看出,9月2日和3日兩條巨大的陽線,一方面打造了近50美元的巨大漲幅,另一方面成就了此次創(chuàng)下年內(nèi)新高的堅(jiān)實(shí)基礎(chǔ)。對(duì)于可圈可點(diǎn)的這兩日暴漲,黃金的表現(xiàn)可以說是虎嘯狼群,環(huán)視周遭的資本市場(chǎng),美股,原油等大宗商品,金融衍生品等在當(dāng)時(shí)無一幸免地飄綠。資本市場(chǎng)上大量的投機(jī)性游離資金都義無反顧地投注到黃金市場(chǎng),一舉擊破了從年初就開始構(gòu)建的沉悶的整理三角形,就在那已經(jīng)充斥著悲觀與散漫的形態(tài)末端。從而,使我們堅(jiān)定了黃金,在從經(jīng)濟(jì)廢墟恢復(fù)的過程中,必將領(lǐng)漲全球資本市場(chǎng)的決心。

二、美元政策剖析

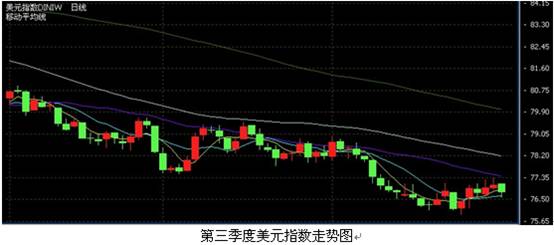

在美國持續(xù)的經(jīng)濟(jì)刺激計(jì)劃之下,量化寬松的貨幣政策始終踩壓著美元利率,美元一改往日的強(qiáng)勢(shì)做派,避險(xiǎn)貨幣的光環(huán)頃刻消失,成為甚至弱于日元的套利貨幣,從本年3月份起一蹶不振,一方面忍受著全球金融機(jī)構(gòu)的拋盤,一方面飽嘗了被一攬子貨幣所取代的威脅。雖然廉價(jià)的美元有助于拉動(dòng)出口,限制入口,拯救美國的生產(chǎn)制造業(yè),當(dāng)然我們不能忽視這方面的成效。但是,一直奉行過度消費(fèi)的美國人在經(jīng)濟(jì)危機(jī)的恐嚇之后,又能拿出多少購買力來回饋奧巴馬為首的新政府。萬般無奈之際,美國政府在7月1日捧出來一個(gè)連自己都不抱期望卻價(jià)值7890億美元的‘舊車換現(xiàn)金’(cash for clunkers)計(jì)劃,頗有效仿中國的‘汽車下鄉(xiāng)’之意。該計(jì)劃是美國政府提出的一項(xiàng)“舊車換新折扣補(bǔ)貼政策”(The CAR Allowance Rebate System,簡(jiǎn)稱CARS),如果消費(fèi)者通過以舊換新的方式購買或者租賃更經(jīng)濟(jì)環(huán)保的小轎車和卡車,就可以獲得政府提供的3500美元或者4500美元的購車折扣補(bǔ)貼。在一番大肆渲染吹捧之下,既刺激內(nèi)需又提倡環(huán)保這個(gè)計(jì)劃似乎卓有成效的拉動(dòng)了汽車消費(fèi),美國三大汽車制造商通用、福特、克萊斯勒都表示熱烈擁護(hù)。但是,既然該計(jì)劃叫好又叫座,為什么在8月24日久匆匆了結(jié)呢?遺留下一個(gè)可能曠日持久的汽車消費(fèi)空檔,如果這期間美國本土都沒有人光顧車市,難道任其破落?種種疑問讓我們清晰了這個(gè)計(jì)劃可笑而可憐的可悲結(jié)局。從下表中可以看出,在這期間排名前十的熱銷車型中,有6款來自低耗實(shí)用的日韓車系的豐田Toyota、本田Honda和現(xiàn)代Hyundai。可以負(fù)責(zé)的說,美國的‘舊車換現(xiàn)金’計(jì)劃,扶持了本土的汽車公司,去更大程度的滿足了日韓等亞洲汽車制造業(yè)。

另外,可以從下圖美國年內(nèi)的消費(fèi)者信心指數(shù)中看出,在8月份計(jì)劃實(shí)施的當(dāng)期,消費(fèi)者的購買需求確實(shí)得到了拉升,畢竟在這項(xiàng)計(jì)劃中,得到最多實(shí)惠的就是見風(fēng)使舵的購車群體。但是也不得不承認(rèn)的是,9月份這種消費(fèi)熱情在缺失利益驅(qū)動(dòng)的情況下,人們的樂觀信心再一次出現(xiàn)明顯的跌落趨勢(shì)。

于是,美國再次尋得地方保護(hù)主義的突破口,策劃了對(duì)中國‘輪胎特保案’,扮演了世界各國人人自危的丑惡榜樣,相繼導(dǎo)致歐洲、印度等有恃無恐的雙反調(diào)查。另外,美國亮出了‘胡蘿卜加大棒’的慣常陋習(xí),一方面奧巴馬、伯南克等政要向世界疾呼強(qiáng)勢(shì)美元的態(tài)度,一方面無視美元的持續(xù)走低,其用意可謂‘司馬昭之心,路人皆知’。

美元的低迷,不僅使美國的消費(fèi)需求直接作用在本國的生產(chǎn)供給上,也變相轉(zhuǎn)嫁了一部分經(jīng)濟(jì)危機(jī)給美國造成的虧損。所以,美元的疲軟極有可能將被繼續(xù),對(duì)于美元指數(shù)來說,下方在08年3月17日造就的70附近的前期低點(diǎn),仍然給美元下潛保留了足夠的發(fā)揮空間。美元的乏力,成為黃金價(jià)格上漲的最直接的誘因。首先黃金交易以美元計(jì)價(jià),其次黃金是美元的替代投資品,所以黃金的上漲空間依然被看好。

|