- 政策解讀

- 經濟發展

- 社會發展

- 減貧救災

- 法治中國

- 天下人物

- 發展報告

- 項目中心

2012年一季度宏觀經濟形勢: 連續五季度放緩

關鍵詞: 宏觀 宏觀經濟 上漲 增速 經濟

|

|

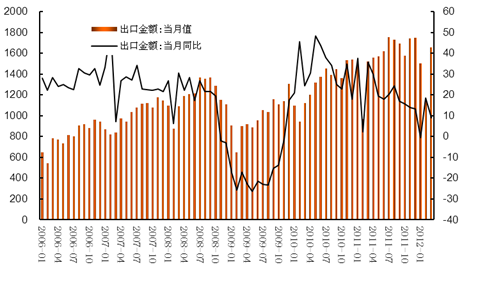

圖12:月度出口總額及當月同比增速(億美元,%)

資料來源:wind資訊。

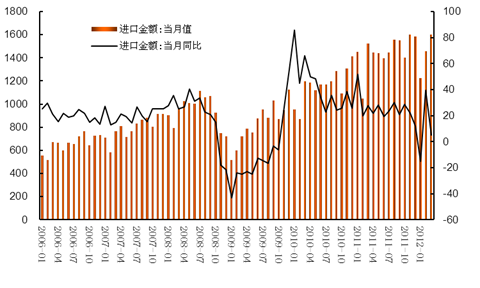

進口增速繼續回落。2012年一季度,我國累計進口總額4293.5億美元,增長6.9%,較去年全年增速降低18個百分點。與出口相比,月度走勢波動特征更加明顯,一、二和三月份當月出口總額分別實現增長-15.3%、39.6%、5.3%。

圖13:月度進口總額及當月同比增速(億美元,%)

資料來源:wind資訊。

(二)貿易結構轉型有所推進

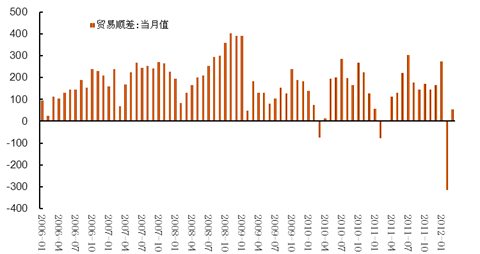

外貿順差大幅縮小。一季度,我國實現貿易順差6.7億美元。也是自后危機時代以來首次跌至個位數水平。從月度增速走勢來看,一、二和三月份貿易順差分別為272.4億美元、-314.8億美元、53.5億美元;值得說明的是,雖然2010年和2011年的春節期間均出現過月度貿易逆差,但2012年二月份的貿易逆差值約為前兩年的4倍,創出歷史新高。貿易順差的減少,說明我國經濟結構向好的方面轉型,擴大內需的戰略有所成效,同時也有利于推進人民幣匯率體制改革。

圖14:月度貿易順差額(億美元)

資料來源:wind資訊。

一般貿易增速快于加工貿易。一季度進出口總額中,一般貿易進出口4526.7億美元,增長8.1%;加工貿易進出口3047.3億美元,增長4.4%。出口額中,一般貿易出口2005億美元,增長7.9%;加工貿易出口1960.7億美元,增長6.3%。進口額中,一般貿易進口2521.7億美元,增長8.2%;加工貿易進口1086.6億美元,增長1.2%。加工貿易增速低于一般貿易,表明我國傳統的依靠低成本驅動的貿易模式正在轉變,內需對貿易的作用正在增強。

(三)未來進出口增速將趨向平穩

一季度進出口增速大幅下降,但預計進一步下降的空間有限,主要原因如下:第一,PMI走勢預示積極信號。一季度,PMI(出口訂單)走勢呈上升趨勢,2月份比1月份加快4.2個單位,為51.1,超過了臨界點50,3月份比2月份加快0.8個單位;PMI(出口)走勢基本與PMI(出口訂單)大致相同。第二,國際經濟形勢趨于好轉。2012年4月份,國際貨幣基金組織發表的最新《世界經濟展望》,預計2012年和2013年全球經濟增速分別為3.5%和4.1%,比今年1月份的預測值分別上調0.2個百分點和0.1個百分點。

進出口同時也面臨一些風險。第一,出口面臨更大壓力。2012年4月份國際貨幣基金組織發表的最新《世界經濟展望》指出,我國需求擴張速度快于歐美。具體看,2012年我國經濟的預期增速高于美國、歐元區6.1、7.9個百分點,2013年我國經濟預期增速高于美國、歐元區6.3、7.9個百分點。第二,人民幣匯率改革增加了進出口的不確定性。央行發布公告,自2012年4月16日起,銀行間即期外匯市場人民幣兌美元交易價浮動幅度由千分之五擴大至百分之一。匯率波動區間的擴大,對貿易的穩定增長帶來一定挑戰。

綜合上述因素,預計進出口增速進一步下行空間有限,但過去的高速增長的格局難以維持,未來進出口有望維持低速增長。

六、物價繼續回落,短期下降趨勢延續

(一)食品價格漲幅收窄,帶動CPI漲幅回落

1、物價總體呈回落態勢,但月度增速有所反彈

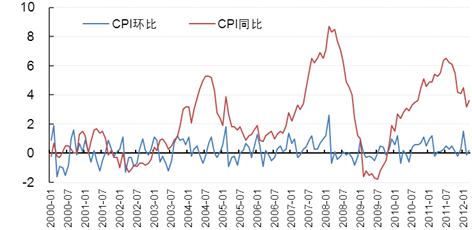

一季度CPI同比上漲3.8%,漲幅比上年全年回落1.6個百分點,比上年同期回落1.2個百分點。從月度同比漲幅來看,CPI自2011年7月達到本輪物價周期高點6.5%后,隨后進入下降通道,于2012年一月份降至4.5%,二月份進一步降至3.2%,三月份雖反彈至3.6%,但從周期角度看,這屬于下降趨勢中季節波動性的調整。從環比角度來看,受春節因素影響,一月份CPI環比高增長1.5%,但隨后兩個月份明顯回調,分別降至-0.1%、0.2%。

圖15:CPI環比和同比增速(%)

資料來源:wind資訊。

往期宏觀經濟形勢分析報告: