- 政策解讀

- 經濟發展

- 社會發展

- 減貧救災

- 法治中國

- 天下人物

- 發展報告

- 項目中心

2012年一季度宏觀經濟形勢: 連續五季度放緩

關鍵詞: 宏觀 宏觀經濟 上漲 增速 經濟

|

|

(二)經濟增速有望于二季度觸底,進入弱復蘇區間

當前經濟運行雖然繼續下行,但止跌回升的態勢正日益清晰。

第一,經濟小周期底部初步顯現。從周期形態上,經濟增速已基本完成調整;在我國經濟長期向好沒有改變的背景下,經濟增速進一步下沖的可能性較小;3月份,經濟先行指標PMI的值為53.1,延續了第4個月的上升態勢,這彰顯經濟向上調整的積極信號。

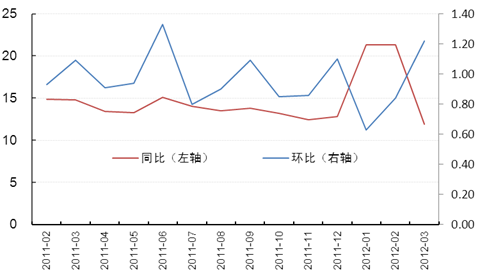

第二,經濟環比增幅下降速度收斂,正積蓄止跌回升的力量。2011年四季度經濟實現環比增長1.9%,較2011年三季度大幅下降0.5個百分點,而2012年一季度經濟環比增幅僅比2011年四季度低0.1個百分點。

第三,政策有望發揮積極作用。如果國民經濟按照目前的速度繼續下沖,則政府提出的2012年預期經濟增長目標(7.5%)將會受到威脅,因此政策轉向相對積極可期;從實際情況來看,降低法定存款準備金率已進入下調運行區間,近期貨幣供應量增幅擴大,這均是政策轉向相對積極的跡象。

綜合上述判斷,二季度有望完成本輪經濟小周期調整,進入新一輪回升通道。但考慮到政策干預力度不會太強,國外經濟形勢仍然不明朗,因此回升的力度不會太強。

二、工業生產繼續下降,近期可完成筑底調整

(一)工業生產處于周期回落階段

工業生產周期回落持續。今年一季度,規模以上工業增加值實現同比增長11.6%,增速創后危機時期以來的新低。從月度走勢來看,1-2月份工業增加值實現累計同比增長21.3%,但3月份當月增速跌至11.9%的歷史低位,這說明1-2月份工業增加值的高增長屬于下降趨勢的季節性調整。從環比角度來看,同期工業增加值環比漲幅呈逐月擴大態勢,1月、2月和3月分別實現環比增長0.63%、0.84%、1.22%。

圖2:工業增加值當月同比及環比增速(%)

資料來源:wind資訊。

圖3:輕工業、重工業增加值當月同比增速(%)

資料來源:wind資訊。

重工業回落幅度超輕工業。一季度,重工業增加值同比增長11.0%,輕工業增長13.2%,后者超前者2.2個百分點。從月度走勢來看,1-2月份均出現大幅反彈,3月份再次回落;1-2月份,重工業和輕工業分別實現累計增長20.4%、23.6%,3月份當月則同時下降,分別跌至13.9%、11.2%。

(二)內生增長動力有所增強

分經濟類型看,一季度國有及國有控股企業增加值同比增長7.2%,集體企業增長9.7%,股份制企業增長13.8%,外商及港澳臺商投資企業增長6.4%。股份制企業增加值增速高于國有及國有控股企業和集體企業表明,工業增加值的內生增長動力有所增強。

圖4:分類型工業增加值當月同比增速(%)

資料來源:wind資訊。

往期宏觀經濟形勢分析報告: