- 政策解讀

- 經濟發展

- 社會發展

- 減貧救災

- 法治中國

- 天下人物

- 發展報告

- 項目中心

2012年5月宏觀經濟形勢: 小周期企穩跡象顯現

關鍵詞: 宏觀 宏觀經濟 上漲 增速 經濟

|

|

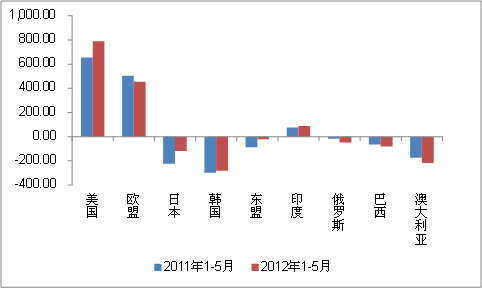

圖14:與主要貿易伙伴貿易差額(億美元)

資料來源:海關總署。

(四)對未來一個時期我國外貿形勢的預測

出口總量仍有歐美經濟形勢決定,這主要是由當前全球分工格局和我國出口部門生產技術水平和產業結構決定的;而出口增量的變化主要由對新興經濟體出口情況決定,總體上這些國家復蘇狀況要好于歐美。考慮到歐債危機遲遲不見轉機,而美國經濟又出現反復,二季度為歐美經濟表現可能出現衰退,將給我國出口造成較大壓力,預計雖出口有所反彈,但未來反彈力度有限。此外,5月份PMI新出口訂單指數為50.4,大幅低于上月的52.2,顯示出口前景仍不容樂觀,下半年隨著世界經濟形勢的好轉,我國出口將呈現小幅反彈的態勢。進口方面,5月PMI進口指數為48.1%,比上月下降2.4個百分點,反映進口動力也不足。但近期央行降息,顯示政策松動幅度有所加大,國內經濟可能見底,未來反彈高度將由政策決定。內需受此影響將逐步恢復,預計進口將保持平穩較快增長。

五、物價漲幅繼續回落,短期難現底部拐點

(一)前5月CPI同比漲幅繼續收窄,物價回落態勢進一步確立

1、1-5月份CPI同比平均上漲3.5%

2012年1-5月份,CPI同比平均上漲3.5%,低于全年4%的調控目標0.5個百分點,漲幅比1-4月回落0.2個百分點,比上年同期回落1.7個百分點,比2003-2012年10年歷史同期平均值2.9%高0.6個百分點,比2008年的同期高峰值8.1%(10年來最大值)低4.6個百分點。總體而言,物價增速仍處于回落通道,符合預期。

圖15:CPI累計同比增速(%)

2、5月份CPI漲幅明顯收窄,物價上漲的結構性特征依然突出

5月份,CPI同比上漲3.0%,漲幅比上月回落0.4個百分點,比去年同月回落2.5個百分點(參見圖2),與2003-2012年10年同月均值3.0%持平,比2008年的同月高峰值7.7%(10年來最大值)低4.7個百分點。5月份,CPI環比下降0.3%,下降幅度比上月擴大0.2個百分點,漲幅比去年同月回落0.6個百分點,比2003-2012年10年均值-0.2%低0.1個百分點。其中,城市同比上漲3.0%,環比下降0.3%,農村同比上漲2.9%,環比下降0.3%;食品價格同比上漲6.4%,環比下降0.8%,非食品價格同比上漲1.4%,環比持平;消費品價格同比上漲3.6%,環比下降0.4%,服務項目價格同比上漲1.7%,環比上漲0.1%。

5月份,食品價格同比上漲6.4%,漲幅比上月回落0.6個百分點,拉動CPI上漲2.02個百分點,貢獻率為67.3%;居住價格上漲1.6%,漲幅比上月回落0.2個百分點,拉動CPI上漲0.27個百分點,貢獻率為9.0%,兩類價格對CPI的貢獻率為76.3%,物價上漲的結構性特征依然突出,非食品價格上漲對物價上漲的貢獻率為32.7%,比上月回落2.6個百分點。

5月份,物價漲幅明顯收窄,主要原因有:第一,非食品價格漲幅明顯回落,5月份非食品價格環比持平,比上月回落0.3個百分點,比去年同期回落0.2個百分點;第二,5月份天氣較4月份有所好轉,農產品生產和運輸條件有所改善,上市數量有所增加,蔬菜價格環比下跌6.9%,影響居民消費價格環比下降0.24個百分點,成為5月物價回落的主要原因;第三,在豬肉價格的拉動下,肉禽及其制品價格延續回落態勢,5月份豬肉價格環比下降3%,拉動居民消費價格環比下降0.1個百分點;第四,5月份翹尾因素為1.7%,比上月回落0.1個百分點。

圖16:CPI當月同比和環比增速(%)

資料來源:國家統計局

3、CPI走勢預測

展望2012年6月份,存在諸多因素支撐價格水平上漲:第一,5月份,豬糧比價月平均值為5.8,比上月回落0.2點,已經連續八周低于6:1的盈虧平衡點,加之國家開展豬肉收儲工作,后期豬肉價格有望止跌趨穩;第二,國家提高糧食最低收購價,2012年的白小麥、紅小麥和混合小麥最低收購價格每百斤均為102元,與比2011年相比,分別提高7元、9元和9元,2012年生產的早秈稻、中晚秈稻和粳稻最低收購價分別提高到每50公斤120元、125元和140元;第三,央行于6月8日起下調存貸款基準利率0.25個百分點,2月24日和5月18日兩次下調人民幣存款準備金率各0.5個百分點,兩次共釋放資金約8500億元左右,貨幣政策從數量寬松轉向價格寬松。

同時也存在諸多因素保持物價總水平穩定:第一,6月份,CPI翹尾因素為1.5%,比上月降低0.2個百分點;第二,物價上漲的總需求壓力逐步緩解,2012年一季度,GDP同比增長8.1%,比去年同期回落1.6個百分點,比去年全年回落1.1個百分點,從三大需求看,2012年1-5月,固定資產投資增長20.1%,比1-4月回落0.1個百分點,比去年同期回落5.7個百分點。社會消費品零售總額增長14.5%,比1-4月回落0.2個百分點,比去年同期回落2.1個百分點。出口增長8.7%,比1-4月加快1.8個百分點,比去年同期回落16.8個百分點;第三,自2011年10月以來,工業生產者出廠價格(PPI)漲幅明顯回落,尤其是3月份以來PPI同比負增長,PPI與CPI倒掛,有利于減輕上游價格向下游的傳導壓力;第四,由于季節因素的影響,近期蔬菜等農產品生產和運輸順利進展,農產品價格下降幅度較大。綜合以上因素,我們認為抑制物價上漲的有利因素較多,初步預計6月份物價同比漲幅仍將繼續收窄,CPI同比上漲2.6%左右。

往期宏觀經濟形勢分析報告: