- 政策解讀

- 經濟發展

- 社會發展

- 減貧救災

- 法治中國

- 天下人物

- 發展報告

- 項目中心

2012年5月宏觀經濟形勢: 小周期企穩跡象顯現

關鍵詞: 宏觀 宏觀經濟 上漲 增速 經濟

|

|

圖19:5月末M2余額同比增速(%)

資料來源:人民銀行。

銀行間市場流動性較上月放松。5月銀行間人民幣市場同業拆借月加權平均利率為2.19%,比上月低1.06個百分點;質押式債券回購月加權平均利率為2.23%,比上月低1.06個百分點。銀行間市場利率的回落,主要得益于與5月份存款準備金率的下調。

圖20:銀行間市場同業拆借月加權平均利率(%)

2、M2與M1增速之間的剪刀差幅度繼續擴大,經濟活力仍然不足

截止到5月份,M1同比增長3.5%,比上月末高0.4個百分點,M1增速觸底反彈與工業生產回升具有一致性,表明企業生產活力有所增強,但仍在低位水平運行的M1增速,M1-M2同比增速差穩定在9.7個百分點,反映了當前實體經濟疲弱的需求。

圖21:M1與M2增速剪刀差走勢(%)

資料來源:人民銀行。

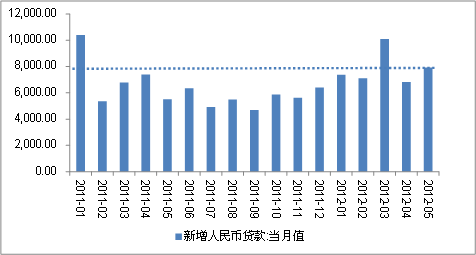

(二)5月新增人民幣貸款回升較多,貸款短期化格局有所改觀

5月末,人民幣貸款余額58.72萬億元,同比增長15.7%,比上月末高0.3個百分點,比上年同期低1.4個百分點。5月份,當月人民幣貸款增加7932億元,同比多增2416億元,環比多增1114億元,是今年以來信貸投放第二高位水平,帶動人民幣貸款余額增速反彈0.3個百分點至15.7%。新增存款規模的大幅回升,有助于提升商業銀行的信貸投放能力,推動了當月新增信貸投放的超預期增長。期限結構小幅改善,中長期貸款占比從4月份的27.76%上升至5月份的34.01%,反映了實體經濟信貸需求有所回升。這主要是由于在穩增長和降準等寬松政策刺激下,工業生產小幅反彈,固定資產投資增速超預期,新開工投資增速回升,企業擴大投資的意愿有所增強。居民中長期貸款增加999億元,環比多增371億元,與5月份房地產銷售回暖相一致。

新增社會融資總額1.14萬億,比4月多增1800億,主要來自信貸和債券融資的增長。但4、5月累計比去年同期下降14個百分點,社會資金供給相對疲弱,主要在于委托貸款和承兌匯票的減少,反映了企業經營和資金運用的謹慎傾向。

圖22:當月新增人民幣貸款(億元)

圖22:當月新增人民幣貸款(億元)

資料來源:人民銀行。

(三)5月新增人民幣存款大幅增加

5月末,本外幣存款余額87.84萬億元,同比增長12.2%。人民幣存款余額85.45萬億元,同比增長11.4%,與上月末持平,比上年同期低5.7個百分點。5月份,當月人民幣存款增加1.22萬億元,同比多增1143億元,呈現明顯的季節性效應。部分銀行理財產品到期也對存款在月末再次呈現沖高態勢起到一定作用。此外,由于新增貸款較多,也使得派生存款增加較快。從存款結構看,住戶存款增加2262億元,企業存款增加5515億元,財政存款增加2652億元。

圖23:當月新增人民幣存款(億元)

資料來源:人民銀行。

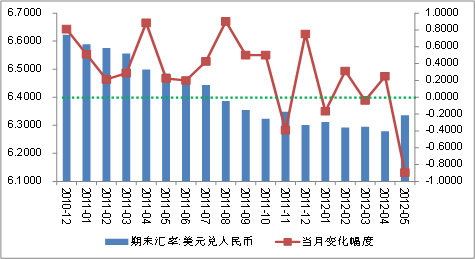

(四)5月份人民幣兌美元貶值0.8965%

截止到5月末(5月31日),美元兌人民幣匯率期末匯率為,1美元兌6.3355元人民幣,與上月末(4月30日)相比,貶值0.8965%,創下2005年7月人民幣匯率改革啟動以來的最大單月貶值幅度。今年前5個月累計貶值0.5461%,自2010年6月21日實施二次匯改以來,匯率累計升值7.1881%。香港財資協會公布的數據顯示,5月31日美元/人民幣(香港)即期匯率定盤價報6.3700。整個5月,人民幣兌美元貶值超過1%。

5月份,人民幣出現貶值,其他主要新興國家貨幣也出現同比貶值的情況,顯示國際資本從新興國家流出的壓力再次加大。離岸市場釋放出的貶值預期信號更加強烈。由于歐元連續下跌,全球避險資金因此紛紛流向美國,導致美元指數不斷走強,美元指數從月初的78.80最高漲至83.25,當月累計上漲約5.5%,為2010年5月以來的最大單月漲幅。美元走強壓制了非美貨幣以及大宗商品的走勢,黃金、石油最近也紛紛下跌,人民幣也走出了連續下跌的走勢。此外,人民幣走軟趨勢也與中國經濟持續放緩相一致。

圖24:美元兌人民幣匯率(億元,%)

資料來源:人民銀行。

往期宏觀經濟形勢分析報告: