- 政策解讀

- 經濟發展

- 社會發展

- 減貧救災

- 法治中國

- 天下人物

- 發展報告

- 項目中心

2012年1-2月宏觀形勢: 外需風險不減 內需減速加深

關鍵詞: 宏觀 宏觀經濟 上漲 增速 經濟

|

|

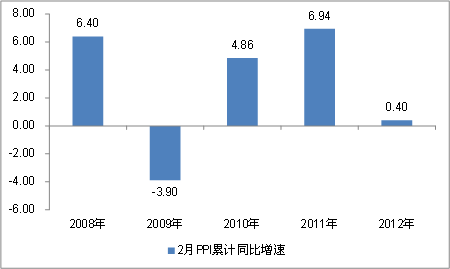

(二)前兩個月PPI同比繼續放緩,但已出現逐步企穩跡象

1、1-2月份PPI增速降至0.4%,放緩幅度有所降低

1-2月份,PPI累計同比增速達到0.4%,漲幅去年同期低5.54個百分點,與2003-2011年同期均值比,低3.22個百分點,比2008-2011年均值低3.18個百分點。總體而言,PPI增速繼續延續了去年下半年開始的放緩態勢。

圖23:PPI累計同比增速(%)

資料來源:國家統計局。

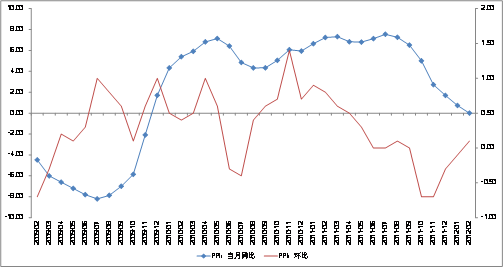

2、供求放緩緩解PPI上漲壓力,前期大宗商品下跌效應顯現

2月份當月,PPI同比持平,漲幅比去年同期回落7.2個百分點,較上月回落1.7個百分點。從環比看,在連續4個月下跌后轉正,增長0.1%。從分類別看,2月份,生產資料出廠價格同比下降0.47%,漲幅比上月回落0.79個百分點,生活資料出廠價格同比上漲1.69%,漲幅比上月回落0.4個百分點。當前,盡管PPI增速仍在放緩,但放緩幅度不斷減少,已經出現企穩跡象。社會總需求依然較為低迷,工業生產繼續回落,決定了PPI增速應總體維持低位,但受制于原油等大宗商品價格的持續上漲,帶動了一系列產業鏈上的生產資料價格回升,因此,上游能源和原材料類行業購進價格擴張是推動2月PPI環比上漲的動力。

圖24:PPI當月同比和環比增速(%)

資料來源:國家統計局。

(三)物價形勢預測

1、CPI走勢預測

展望3月份CPI增速,存在諸多因素支撐CPI上漲:第一,由于今年天氣較往年同期更冷,農產品生產和運輸受到一定的影響,對物價形成支撐;第二,3月8日,包括歐洲、英國、加拿大、韓國、新西蘭、巴西和印尼在內的全球七大央行紛紛公布議息結果,除了巴西央行之外,其他央行均維持利率不變,反映全球主要國家將繼續維持寬松的貨幣政策,再加上此前其宣布提供流動性支持金融體系,將形成物價上漲的貨幣基礎;第三,3月份翹尾因素將反彈至1.96%,較2月份高0.2個百分點,使CPI增速可能穩中有升。同時也存在諸多因素保持物價總水平穩定:第一,近幾個月PPI指數出現了明顯的回落,PPI與CPI倒掛,有利于減輕向CPI傳導的壓力;第二,據商務部監測,受節后效應影響,食用農產品價格連續出現小幅回落,食品帶動力量將不斷趨弱。此外,去年通脹上行的主要推手是豬肉價格,而今年各項指標顯示豬肉供給將顯著好轉,預計今年很難再現去年豬肉價格大幅反季節上漲的現象。綜合來看,物價過快上漲的勢頭得到了有效遏制,但按照歷史經驗,春節過后經歷一個月環比為負之后,下一個月環比往往恢復正增長,意味著新漲價因素可能略有微升,再加上翹尾因素也有所反彈,預計3月份CPI同比上漲3.2-3.5%之間。

2、PPI走勢預測

展望3月份PPI增速,歐洲兩輪長期再融資操作,規模超過萬億,為歐洲銀行注入大量流動性,受此影響新興經濟體繼續維持寬松貨幣政策,再加上伊朗局勢不明,導致國際市場大宗商品價格的重新抬頭以及繼續揚升,尤其是石油價格暴漲,無疑會推高國內的制造與服務成本,短期內將刺激PPI揚升。但3月份PPI翹尾因素為-0.8%,比上月回落0.6個百分點,國內經濟下行、需求疲弱態勢延續,外部需求也趨弱,PPI也不具備大幅推升的動力,同比漲幅繼續維持低位的可能性較大。綜合來看,3月份,PPI同比漲幅為-0.1%左右。

六、流動性略有改善,未來貨幣政策應“穩中求進,固本培元”

(一)2月末廣義貨幣供給實現微升,但經濟活力仍顯不足

1、M2增速微升至13%,流動性緊張局面有所緩解

2月末,廣義貨幣供給(M2)86.72萬億元,同比增長13%,比上月末高0.6個百分點,較上年同期低2.7個百分點。M2增速在1月份下降后2月實現反彈,主要包括以下幾個方面原因:第一,去年同期基數較低,導致今年M2增速實現反彈。第二,存款回流導致貨幣供應增加。2月人民幣存款增加1.6萬億元,同比多增2824億元,帶動貨幣供應有所回升。然而,M2增速仍然保持低位。從人民幣升值預期、香港利差以及國際資本當前流向等多個角度綜合判斷,2月新增外匯占款規模將少于1月,或在1000億左右,從而拉低貨幣供給。此外,2月份財政存款增加1218億元,對M2增長仍是一個拖累因素。

往期宏觀經濟形勢分析報告: