- 政策解讀

- 經(jīng)濟發(fā)展

- 社會發(fā)展

- 減貧救災

- 法治中國

- 天下人物

- 發(fā)展報告

- 項目中心

2012年1-2月宏觀形勢: 外需風險不減 內(nèi)需減速加深

關鍵詞: 宏觀 宏觀經(jīng)濟 上漲 增速 經(jīng)濟

|

|

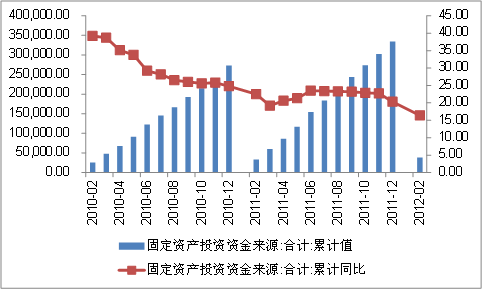

(六)固定資產(chǎn)投資資金來源增長放緩

當前投資增長在一定程度上收到了資金面的限制,但更主要的是企業(yè)投資意愿不足,對資金需求不旺。1-2月,固定資產(chǎn)投資資金來源累計同比增長16.4%,較上年同期下降6.1個百分點,其中,國家預算內(nèi)資金、國內(nèi)貸款、利用外資、自籌資金和其他資金分別累計同比增長24.5%、0.6%、2.6%、29.3%和-4.8%。

圖11:固定資產(chǎn)投資資金來源及增速(億元,%)

資料來源:國家統(tǒng)計局。

預算內(nèi)資金的快速增長主要反映在中央對保障性住房建設的支持。國內(nèi)貸款增速下降明顯,主要是由于新增貸款增長大幅減少。而新增貸款的減少,一方面由于中小金融機構(gòu)貸款能力受到存貸比限制,另一方面也是更重要的是企業(yè)中長期信貸大幅減少,表明企業(yè)投資意愿不足。

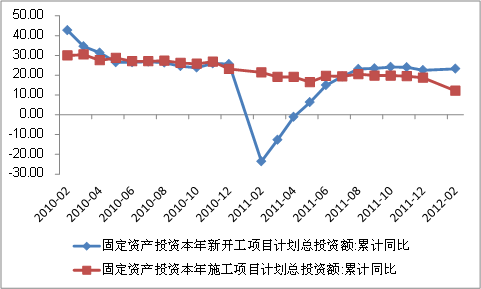

(七)投資項目保持較快增長為未來投資增速提供保障

1-2月,新開工項目計劃總投資額累計同比增長23.2%,較去年同期大幅提高46.8個百分點,新開工項目比去年同期增加4371個,而去年同期值為-5846個。這一指標大幅提速,既有前期低基數(shù)因素,同時也可能表明“十二五”規(guī)劃確定的重大項目正在陸續(xù)上馬。進入“十二五”規(guī)劃第二年后,從投資項目周期看將進入加大投資規(guī)模的階段。1-2月份施工項目計劃總投資額同比增長12.1%,較去年同期下降9.3個百分點,施工項目比去年同期增加10696個,而去年同期值為-15548個,表明去年結(jié)轉(zhuǎn)到今年的續(xù)建在建項目仍然較多。

圖12:新開工項目和施工項目投資累計同比增速(%)

資料來源:國家統(tǒng)計局。

(八)對當前和未來一個時期投資運行的判斷

1、正確理解當前投資放緩

正確理解當前投資放緩,要從以下幾個方面入手,一是中央前期實施緊縮性貨幣政策和嚴格的房地產(chǎn)調(diào)控政策的結(jié)果,總體符合調(diào)控預期;二是“4萬億”投資計劃續(xù)建項目也基本結(jié)束,政府投資力量較前幾年有所下降;三是危機時期的刺激性政策逐步退出,當時形成的產(chǎn)能已難以適應國內(nèi)國外需求放緩甚至低迷的大背景,經(jīng)濟進入周期性調(diào)整期,上一輪投資周期基本結(jié)束,在缺乏技術進步和新的經(jīng)濟增長點支撐下,新一輪投資周期尚未啟動。投資放緩對于經(jīng)濟增長的確會產(chǎn)生一定影響,尤其是在消費相對低迷、出口持續(xù)放緩的條件下,投資這駕馬車跑得慢,對GDP增速的影響顯得更為明顯。當前投資放緩盡管有一定客觀因素,但也正符合“十二五”調(diào)結(jié)構(gòu)、轉(zhuǎn)方式的總體戰(zhàn)略要求。只有在投資適度放緩的條件下,才能更好地緩解好資源環(huán)境對經(jīng)濟增長的制約、解決好投資持續(xù)高速增長尤其是部分領域的“跨越式”增長對經(jīng)濟結(jié)構(gòu)的扭曲、處理好投資與消費、投資速度與質(zhì)量之間的關系。因此,我國投資增長的總體態(tài)勢是有利于加快經(jīng)濟發(fā)展方式轉(zhuǎn)變的。與此同時,投資放緩的深度也是總體可控的。這主要是由于我國投資空間仍然存在,政府投資能力也相對充足,“十二五”確定的重大項目也提供了有效地中期保障。所以,不必因為投資增速在短期內(nèi)出現(xiàn)放緩,就采取過于猛烈地刺激政策。

2、投資增長仍處于放緩通道,但放緩程度有限

未來一個時期,有利于投資增長的條件包括,第一,“十二五”行業(yè)規(guī)劃、區(qū)域規(guī)劃紛紛出臺,將帶動投資較快增長,中西部承接產(chǎn)業(yè)轉(zhuǎn)移的局面將進一步打開。第二,投資項目數(shù)據(jù)作為先行指標反映投資增長趨勢。第三,在外部環(huán)境不確定仍然較高的條件下,穩(wěn)增長成為重要任務,貨幣政策適時適度放松,對于投資增長將起到推動作用。財政政策積極程度實際上較上年并未下降,中央投資將有所起色。第四,保障房投資繼續(xù)保持較大規(guī)模。不利于投資增長的因素有,第一,房地產(chǎn)調(diào)控政策繼續(xù)堅持,對房地產(chǎn)投資將形成影響。第二,外需放緩,對相當一部分與出口相關制造業(yè)投資將產(chǎn)生影響。第三,節(jié)能減排進一步強化,隨著資源價格不斷調(diào)整,對于要素價格扭曲的程度將得到一定程度上的矯正,這將從市場和行政兩個層面對高耗能投資形成制約。綜合來看,當前投資增長仍然處于放緩通道,但放緩程度有限。一季度累計投資將繼續(xù)保持在21%左右。

往期宏觀經(jīng)濟形勢分析報告:

- 2012年5月宏觀經(jīng)濟形勢: 小周期企穩(wěn)跡象顯現(xiàn)

- 當前經(jīng)濟形勢: 主要宏觀經(jīng)濟指標全面趨弱

- 2012年一季度宏觀經(jīng)濟形勢: 連續(xù)五季度放緩

- 2012年1-2月宏觀形勢: 外需風險不減 內(nèi)需減速加深

- 2011年12月宏觀形勢:投資放緩 進口大幅下降超預期

- 2011年11月宏觀形勢月報:經(jīng)濟和物價加速放緩 政策需適度預調(diào)微調(diào)

- 2011年10月宏觀形勢月報:政策拐點可期

- 2011年9月宏觀形勢:投資出口放緩 通脹拐點確認

- 2011年8月宏觀形勢月報:經(jīng)濟增長與物價雙放緩

- 2011年7月宏觀形勢月報:通脹水平已經(jīng)見頂

- 2011年6月宏觀形勢月報:控物價與調(diào)結(jié)構(gòu)將成重點