- 政策解讀

- 經濟發展

- 社會發展

- 減貧救災

- 法治中國

- 天下人物

- 發展報告

- 項目中心

經濟和物價加速放緩 政策需適度預調微調

關鍵詞: 宏觀形勢月報 宏觀形勢 控物價 調結構 物價 宏觀經濟 經濟增長 投資 出口 通脹拐點

2、大宗商品價格回落和國內供求放緩導致PPI同比加速回落

11月份PPI漲幅明顯收窄,主要原因有:第一,11月份PPI翹尾因素為0.7%,比上月回落1.4個百分點;第二,國際大宗商品價格近三個月持續回落,在一定程度上減輕了輸入型通脹壓力,對物價漲幅形成抑制;第三,近期工業增速明顯回落,投資趨穩,出口回調有利于減輕物價上漲的需求壓力。

3、在國內總供求放緩背景下PPI仍將繼續處于回落通道

展望12月份,存在諸多因素對生產者價格形成支撐:第一,12月我國上調人民幣存款準備金率0.5個百分點,美國提高債務上限,宣布將低利率維持至2013年年中,歐洲央行下調利率25個基點,全球六大央行宣布提供流動性支持金融體系,有利于增加物價上漲的貨幣基礎;第二,我國經濟結構處于轉型期,生產資料、勞動力成本、原材料價格上漲的趨勢短期內難以得到根本扭轉;第三,近期的電價調整在一定程度上增大了通脹預期。同時存在諸多因素保持物價穩定,第一,11月份PMI指數降至49%,低于臨界值,全社會用電量回落,工業生產明顯放緩,消費和投資趨穩,有利于緩解物價上漲的總需求壓力;第二,成品油價格下調,明年合同電煤價格漲幅不超過5%,這些措施有利于穩定通脹預期;第三,近期美元走強,大宗商品價格明顯回落,有利于減輕輸入性通脹壓力;第四,12月份PPI翹尾因素為0,比上月回落0.7個百分點。初步預計,12月份,PPI同比漲幅將繼續回落,為1.9%左右。

六、政策空檔期延續,貨幣政策微調可期

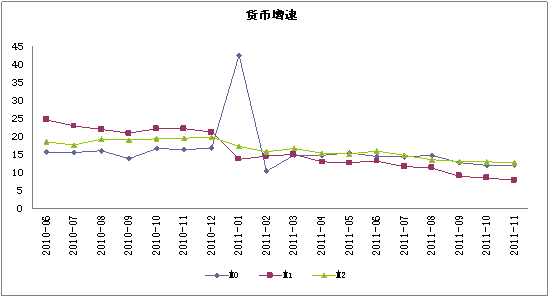

(一)貨幣供應量增速再創歷史新低

11月末,廣義貨幣(M2)余額82.55萬億元,同比增長12.7%;狹義貨幣(M1)余額28.14萬億元,同比增長7.8%;流通中貨幣(M0)余額4.73萬億元,同比增長12.0%;當月實現現金凈投放738億元。11月份人民幣總存款同比少增2626億元,增速從上月的13.6%進一步下降至13.1%,從而帶動M2同比增速連續5個月下降。估計11月外匯占款增長也不足1000億元,遠低于過去5年平均2750億元的增長,主要反映國際資本凈流出和人民幣的貶值預期,從而導致M2同比增速繼續走低。但是11月財政存款減少3763億元,年末財政存款開始出現符合歷史規律的投放,有效緩解了M2繼續探底的趨勢。

圖9:M0、M1、M2同比增速(%)

資料來源:wind資訊。

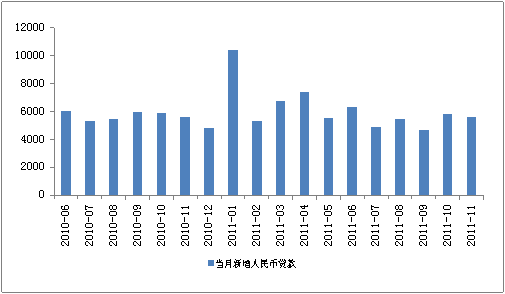

(二)人民幣貸款高于預期緩解流動性緊張

11月末,我國金融機構人民幣貸款余額54.06萬億元,同比增長15.6%,分別比上月末和上年同期低0.2和4.2個百分點,延續了年初以來的增速放緩態勢。11月份當月新增人民幣貸款增加5622億元,同比多增78億元,環比少增246億元。企業新增貸款4183億元,同比多增441億元,其中,短貸及票據融資3207億元,中長期貸款813億元。企業信貸連續2個月同比多增,表明目前信貸已有持續改善的跡象,但企業短貸、票據融資規模仍遠高于中長期貸款規模,印證了實體經濟投資意愿仍然較低。截止11月,今年新增信貸規模累計達6.83萬億,離7.5萬億的目標還差6754億元,在貨幣政策微調的基調下,12月新增信貸規模將超過去年同期4807億元的水平。

圖10:新增貸款及貸款當月同比增長率

資料來源:wind資訊。

(三)整體流動性依然偏緊

11月銀行間市場同業拆借月加權平均利率較上月回落0.26個百分點至3.49%,銀行間債券質押式回購利率加權平均較上月回落0.11個百分點至5.58%,均說明市場短期流動性偏緊的局面有所緩解。另一方面,11月M1季調后環比增長1.2%,比10月份的2.4%下降1.2個百分點,同比增速為7.8%,比10月份的8.4%下降0.6個百分點,連續5個月下降至2009年1月以來最低水平。由于M1主要組成部分是企業的活期存款,并與工業增加值增長趨勢存在一定相關性,M1增長持續走低反映企業的資金緊張局面仍在持續,這也與11月PMI指數大幅下降至收縮區間一致。此外,11月新增中長期貸款占比為35%,短期貸款占比為56%,二者差額再次擴大,貸款再次呈現短期化現象,也說明企業中長期內投資動能不足。

(四)繼續實施穩健貨幣政策,適度微調預調條件逐漸具備

2012年中央經濟工作會議已經明確了2012年以及未來一個時期的貨幣政策基調,即繼續實施穩健的貨幣政策。貨幣政策適度預調、微調的條件逐漸具備。從國際環境來看,全球經濟下行風險加大,從10月到12月初,先后有印尼央行、巴西央行、澳大利亞央行、羅馬尼亞央行、歐洲央行、瑞典央行宣布降息。從國內看,11月宏觀數據顯示通脹如期回落,為宏觀政策主要目標從“控通脹”轉向“穩增長”預留了更大的政策空間。未來央行將根據經濟運行的實際情況進行動態微調,防止經濟增速由正常回落演變成加速下滑。在未來一段時間,貨幣政策主要會對沖熱錢流出的影響,在財政存款這一彈藥用完之后,就會再次降低準備金率,從而使得貨幣政策保持中性偏寬松的一種態勢,M2同比探底回升,M1在底部時間會更長,并伴隨季節反復。盡管中央要繼續實施“穩健的貨幣政策”,但是語境不同,其含義也不同。

相關閱讀: