一季度黃金市場綜合因素解析及未來走勢預(yù)測

(西漢志黃金研究中心主任:鄭鵬)

一、黃金價(jià)格

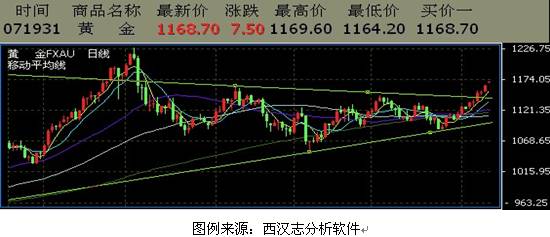

黃金價(jià)格自2009年12月3日達(dá)到歷史記錄1226.60美元之后,迅速下挫,2009年12月22日跌至1074.10美元,2010年1月11日回升至1161.60美元后又一次下挫,2010年2月5日一度下跌至1044.20美元,隨后黃金價(jià)格呈現(xiàn)區(qū)間振蕩。中國收緊的風(fēng)聲1月份以來一度使黃金價(jià)格承壓下挫。而印度3月份加息意在對付通脹,該國通脹因食品上漲而達(dá)16個(gè)月最高。印度2010年2月通貨膨脹率為9.89%,1月為8.56%。中國收緊與印度加息打擊了黃金價(jià)格,但是美國歐洲日本加息尚遠(yuǎn),黃金牛市沒有終結(jié)。

黃金價(jià)格三角形振蕩的技術(shù)突破:

自2010年1月中以來,黃金價(jià)格持續(xù)震蕩,區(qū)間大概為1074美元至1131美元。震蕩行情反映了基本面力量的綜合。一方面,世界主要國家維持低利率政策,美國與中國的實(shí)際利率為負(fù)值,這對黃金價(jià)格形成有力支撐;另一反面,通貨膨脹保持壓制,黃金上沖動(dòng)能受限。黃金價(jià)格的區(qū)間震蕩很可能即將結(jié)束。三角形震蕩的高點(diǎn)越來越低,而低點(diǎn)越來越高(如上圖)。這意味著黃金價(jià)格將迎來新的突破。

筆者在3月17日金評中表示,黃金牛市還未終結(jié),黃金價(jià)格的三角形震蕩整理將迎來新的突破,并且是向上的突破。4月5日后,黃金價(jià)格連續(xù)5天上漲,突破振蕩行情,4月12日最高達(dá)到1169.60美元,為年內(nèi)最高。

二、為什么美國聯(lián)儲會導(dǎo)致金價(jià)繼續(xù)走高?

在這次自1929年來最嚴(yán)重的經(jīng)濟(jì)危機(jī)面前,美國聯(lián)儲承擔(dān)起了挽救危局的角色。1913年成立以來,美國聯(lián)儲似乎從來沒有更重要過。

讀過宋鴻兵《貨幣戰(zhàn)爭》的人都知道有個(gè)羅斯柴爾德家族。在那個(gè)時(shí)代,歐美的政府是窮人,私人銀行家腰纏萬貫。國家有難時(shí),都得向私人銀行家借錢。時(shí)下不同了,私人銀行過度杠桿化,危機(jī)頻發(fā),而中央銀行成為了“最終救助者(last resort)”。研究一下美國聯(lián)儲的資產(chǎn)負(fù)債表,就會發(fā)現(xiàn),近2年來,美國印鈔膨脹到了什么地步。

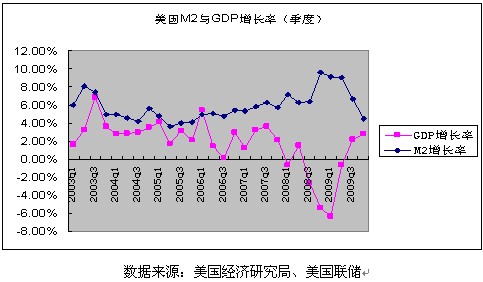

人類經(jīng)濟(jì)繁榮,需要貨幣流通,金本位已然無法滿足需要。但是,中央銀行印鈔票總要與經(jīng)濟(jì)發(fā)展同步。如果貨幣供給超過經(jīng)濟(jì)發(fā)展本身的需要,通貨膨脹就不可避免。下圖描繪了美國M2(廣義貨幣供給,即現(xiàn)金+準(zhǔn)備金+活期存款+定期存款)與美國GDP的季度增長率。可以看到,從2008年第1季度到2009年第2季度,美國GDP連續(xù)下降,而同期美國的M2貨幣供給卻顯著增加。2009年第1季度,美國M2增長率超過GDP增長率15.53%。

2009年美國的貨幣供給增長率大大超過GDP的增長率。中國怎樣?有數(shù)據(jù)顯示,2009年中國M2貨幣供給增長率超過GDP增長率23%。從這個(gè)角度看,通貨膨脹不是會不會到了的問題,而是什么時(shí)候到來的問題。

美國的銀行體系危機(jī)依靠美國聯(lián)儲救助。美國聯(lián)儲如果出現(xiàn)危機(jī),靠誰?美國經(jīng)濟(jì)刺激政策提升了GDP增長率。但是,一旦刺激政策消失,是否會陷入增長遲滯 + 通貨膨脹的滯漲呢?

上述擔(dān)憂對黃金投資者卻是個(gè)好消息。黃金作為對沖通貨膨脹的工具正在發(fā)光,而且將繼續(xù)發(fā)光下去。

|