三、美國市場闡論

美國股市通常被看作是美國經濟景氣度的風向標,由于經濟危機的重創,美股從2007年末開始遭受到慘重的深度打壓。三大指數納斯達克、道瓊斯和標準普爾500的跌幅均在一半以上,這一輪的大熊市一直延續到本年3月份才開始止跌反漲,同樣是受到了美國一系列經濟刺激計劃的反饋,美國工業生產的眾多指標都給予了積極地樂觀表現,一路凱旋至今的復蘇趨勢似乎要把已經深深雪藏的美國股市引向蕭條時期的冰封王座。市場過于樂觀了嗎?這種思索始終縈繞在投資者身處金融風暴的恐懼心理之上。

誠然,美股的聯系漲勢與其經濟的復蘇趨勢過重的依靠了美國量化寬松的刺激政策,利率長期被維系在很低的區間內,一旦美聯儲在未來某日宣布加息(據稱在明年年初),不再是套利貨幣的美元勢必在買盤的推動下打開上漲的空間,美貨的出口也因此再次遭遇霜凍期,并直接打壓美國企業的境外需求,造成美股上市公司的業績下滑,美國股市則極有可能再一次承壓下潛。此中的關鍵在于,美國政府以何種政策,如何填補好這個‘后危機時期’的需求空洞。至少現在看來,他們至今并沒有提出一個成熟的遠期救市計劃。所以,在這種憂慮造成的市場前景模糊的氛圍中,美股能夠同黃金一起,在本季度始終秉承漲升的態勢,一部分原因起源于在經濟復蘇初期,這個根基不足卻保持穩健的風險偏好。一般情況下,在經濟不景氣的大背景下,黃金與美股確實經常存在較強的正相關性,即同漲同跌。

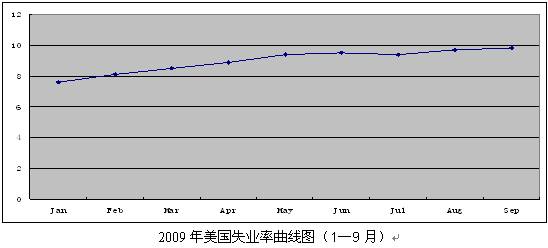

另外一個值得擔憂的數據就是美國的失業率,在工業、住房、消費信心等指標都有回升趨勢的時候,失業率這個始終沉重的數字不斷冷笑著背道而馳。不斷升高的失業人口數字,是美國復蘇大計中一個揮之不去的負累。這個愈發龐大的喪失生活來源的群體,美國政府是毫無指望能從他們身上找到刺激消費的突破口的。問題又回到了救市政策的原點,中國和美國的區別在于:中國面對這場金融風暴的洗劫,采取了先拯救市場,再著手企業,并順勢調整產業結構的原則。而美國則沒有機會如法炮制,面對其失業大軍的怨聲載道,美國只能義無反顧地先從企業下手,不惜一切手段的擴大工業生產,維持并拉升就業。這樣才有了近期的保護主義抬頭。美國的無奈,誠如下圖所示,失業率數字始終對于美國救市政策的百般殷勤表現的無動于衷,失業率的攀升如此穩健,以至于很多重量級人物都表示,美國失業率在本年內突破10以上,已經不太有懸念了。

這也是我們強調美國的市場、股票仍然深植于陰霾的發展背景之中,前景無法明晰的原因之二。

|