- 政策解讀

- 經濟發展

- 社會發展

- 減貧救災

- 法治中國

- 天下人物

- 發展報告

- 項目中心

2011年10月宏觀形勢月報:政策拐點可期

關鍵詞: 宏觀形勢月報 宏觀形勢 控物價 調結構 物價 宏觀經濟 經濟增長 投資 出口 通脹拐點

(三)政府投資對總投資的驅動力減弱

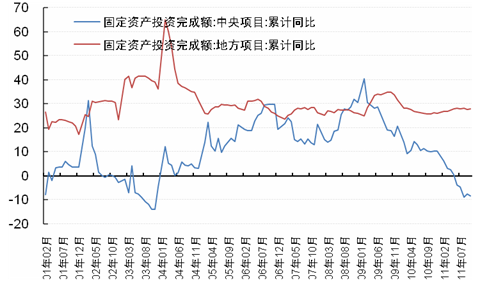

政府投資的結構性特點突出。1-10月份,中央項目投資14260億元,同比下降8.5%,增速逼近上輪經濟周期的最低值(2003年1-10月份累計同比增速-14%);地方項目投資227105億元,增長27.9%,增速處于歷史正常區間運行。從過去的經驗來看,當前中央與地方投資的合力對投資的拉動作用已進入低值區間。2002年下半年至2004年,中央投資的低速增長對應著地方投資的超高速增長;2005年-2009年,中央投資和地方投資增速均保持了較高速增長;2010年至今,中央投資增速急劇回落,地方投資增速繼續保持相對高位運行,這說明政府總體投資對經濟的拉動作用在減弱。我國財政收入快速增長,確保政府仍有一定的投資空間,但后續資金不足對投資的制約逐步加大,比如近期出現的鐵路建設資金緊張以及地方債務融資平臺的不利影響,因此預計政府投資的合力短期內難以實現大力度的反彈。

圖6:中央、地方項目固定資產投資完成額增速(億元,%)

資料來源:wind資訊。

(四)政策緊縮對短期投資仍有一定制約

近期政府雖然沒有采取進一步的緊縮政策,但前期實施的緊縮政策仍將對短期內的投資產生一定的負面作用。1-10月份,固定資產投資資金來源累計實現同比增長22.9%,增速比上月降低0.3個百分點;但從結構上來,國內貸款下降幅度劇烈,同期實現累計增長6.7%,已經連續3個月保持了個位數增長,其主要原因為前期緊縮貨幣滯后的影響所致。與此相伴隨,新開工項目數目也持續減少,1-10月份,固定資產投資本年新開工項目個數累計值為287693個,比去年同期減少3272個。因此,預計年內投資仍受前期政策緊縮作用的影響,加大投資增速下滑的壓力。

(五)投資模式將逐步改變

與粗放型的增長方式相對應,我國投資效率不高,盲目擴張現象突出。但隨著國家逐步重視轉變經濟增長方式的重視,投資模式有望逐步改善。11月7日,工信部正式印發的《鋼鐵工業“十二五”發展規劃》稱,要抑制過剩地區的產能盲目擴張同時,著力提高產品質量,滿足重點領域和重大工程需求,支撐下游行業轉型升級和戰略性新興產業發展。其他行業規劃也彰顯出相類似的特征。上述分析表明,我國將由數量型投資模式向創新型投資、質量投資模型轉變,從而驅動投資增速下一個臺階。

(六)投資新熱點相對較少,未來投資將延續下行趨勢

除上面分析的房地產投資增速的回落、政府投資力度的減弱、以及國家對盲目重復建設行業的整頓外,消費走勢平穩以及外需的不確定對帶動關聯投資產生負面影響、工業生產以及PMI走勢表明經濟增長適度下滑的前景、以及政策緊縮的滯后效應,都表明短期內投資面臨較大的下行壓力。

相關閱讀:

- 2011年10月宏觀形勢月報:政策拐點可期

- 2011年9月宏觀形勢:投資出口放緩 通脹拐點確認

- 2011年8月宏觀形勢月報:經濟增長與物價雙放緩

- 2011年7月宏觀形勢月報:通脹水平已經見頂

- 2011年6月宏觀形勢月報:控物價與調結構將成重點