第三部分金融市場分析

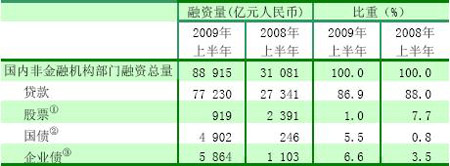

2009年上半年,我國金融市場繼續健康平穩運行,市場流動性充裕。貨幣市場交易活躍,市場利率穩中有所上升;債券市場交易量持續增加,債券指數小幅波動;股票市場交易量明顯放大,股票指數大幅上揚。國內非金融機構部門(包括住戶、非金融企業和政府部門)融資總量快速增長,同比增長186.1%。從融資結構看,貸款仍是主要融資方式,國債融資(包含地方政府債券)和企業債券融資占比明顯上升。

表 4 國內非金融機構部門融資情況簡表

注:①本表股票融資不包括金融機構上市融資額。

②2009年國債融資量含財政部代理發行的地方政府債。

③包括企業債券、短期融資券、中期票據和公司債。

數據來源:中國人民銀行。

一、金融市場運行分析

(一)貨幣市場交易活躍,利率穩中有所上升

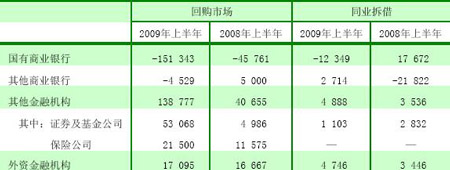

貨幣市場債券回購交易大幅增長,拆借交易穩中有升。上半年,銀行間市場債券回購累計成交35.6萬億元,日均成交2921億元,日均成交同比增長39.6%;同業拆借累計成交7.9萬億元,日均成交650億元,日均成交同比增長7.8%。從期限結構看,回購、拆借市場交易均主要集中于隔夜品種,其交易份額分別為78.2%和82%,同比分別上升23.7個和13.8個百分點。交易所市場國債回購累計成交1.32萬億元,同比增長36.8%。

從貨幣市場融資結構看,融資主體主要呈現以下特點:一是在流動性持續寬松的情況下,國有商業銀行在回購市場和拆借市場均為主要的資金供給方,融出資金量同比大幅增加;二是受貨幣市場融資收益相對較低及流動性管理策略影響,其他商業銀行凈融出資金量明顯減少;三是受資本市場持續回暖影響,證券公司、基金公司及保險公司資金需求大幅上升。上半年證券及基金公司凈融入資金同比增長近7倍,保險公司凈融入資金同比增長85.7%。

表 5 金融機構回購、同業拆借資金凈融出、凈融入情況表

單位:億元

注:本表其他金融機構包括政策性銀行、農信社聯社、財務公司、信托投資公司、保險公司、證券公司及基金公司;負號表示凈融出,正號表示凈融入。

數據來源:中國人民銀行。

利率衍生產品市場運行平穩。上半年,債券遠期及利率互換交易量穩步增加,債券遠期以2-7天品種交易最為活躍,利率互換以1年期及1年期以下為主要交易品種。遠期利率協議交易較少,名義本金額同比略有下降。Shibor在利率衍生產品交易定價中的作用不斷加強,上半年以Shibor為基準的利率互換占人民幣利率互換交易總量的30.7%,遠期利率協議全部以Shibor為基準。

表 6 利率衍生產品交易情況

數據來源:中國外匯交易中心。

貨幣市場利率穩中有所上升。上半年,質押式債券回購和同業拆借月加權平均利率都基本穩定在0.85%左右。6月中下旬,受新股發行重啟等因素影響,14天以內短期利率率先上升,6月份質押式債券回購和同業拆借月加權平均利率均為0.91%,均較上月上升0.06個百分點。截至6月末,隔夜和7天Shibor分別為1.09%和1.2117%,比年初分別上升0.14個和0.21個百分點,比上月分別上升0.28個和0.26個百分點;3個月和1年期Shibor分別為1.3179%和1.8688%,比年初分別下降0.46個和0.49個百分點,比上月分別上升0.1個和0.02個百分點。

(二)債券市場交易量持續增加,債券指數小幅波動

銀行間債券市場現券交易活躍。受市場流動性充裕、國債供給大量增加及股票市場持續回暖等因素影響,上半年,現券交易累計成交21.7萬億元,日均成交1779億元,同比增長34.8%。交易所國債現券成交1107億元,比上年同期多成交344億元。銀行間現券市場上,除國有商業銀行凈買入現券6932億元外,其他商業銀行和其他金融機構分別凈賣出現券3396億元和3213億元。

債券指數小幅波動。上半年,銀行間市場債券指數總體走勢平穩,5月中旬以來呈下行趨勢。中債綜合指數財富指數由年初的132.22點降至6月末的131.45點,下跌0.77點,跌幅0.59%。

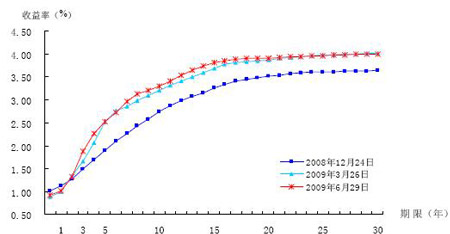

銀行間市場債券收益率曲線總體呈現陡峭化走勢。上半年,由于市場資金相對充裕,短期國債收益率處于較低水平,而中長期國債收益率穩中趨升。6月份以來,受市場預期及股市與債市“蹺蹺板”效應等多種因素綜合影響,國債收益率曲線整體有所上移,其中3-15年期中長端收益率漲幅較大,個別期限上漲約20個基點。

數據來源:中央國債登記結算有限責任公司

圖 1 銀行間市場國債收益率曲線變化情況

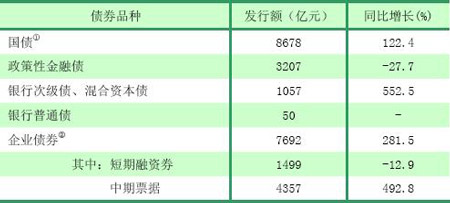

債券發行總體規模增長較快。上半年,債券一級市場累計發行各類債券(不含中央銀行票據)2.08萬億元,同比增加9957億元,增長92.2%,其中國債、銀行次級債、混合資本債和企業債發行增長較快,政策性金融債發行明顯減少。上半年,財政部代理發行地方政府債券累計1659億元。分期限看,5年期以下中短期債券品種發行量占比為69.9%,同比上升5.5個百分點。2009年6月末,中央國債登記結算有限責任公司債券托管量余額為15.8萬億元,同比增長16.6%。債券發行利率有所上升,2009年6月份發行的10年期記賬式附息國債利率為3.09%,比上年12月份發行的同期限國債利率上升0.19個百分點。其他債券發行利率也有所上升。

表 7 2009年上半年主要債券發行情況

注:①國債含財政部代理發行的地方政府債券1659億元;

②包括企業債券、短期融資券、中期票據和公司債券。

數據來源:中國人民銀行。

Shibor在債券發行定價中繼續發揮作用。上半年共發行企業債券114只,總發行量為1837億元,全部參照Shibor定價;短期融資券參照Shibor定價的為43只,發行量為571億元,占總發行量的38%;中期票據參照Shibor定價的為15只,發行量為242億元,占總發行量的6%。

|