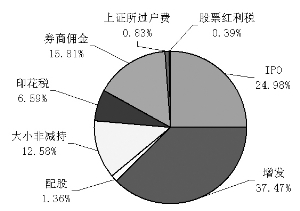

2009年度不同原因從股市抽離資金額占比情況

上海證券報報道,去年A股市場幾乎從頭漲到了尾,流動性成為了重要推手。但就在儲蓄搬家、熱錢流入、天量信貸等導致資金充裕的同時,2009年因為各種原因抽離出證券市場的資金也是驚人的。統計顯示達到了8094.80億元,上市公司的融資、再融資是A股市場資金流出的主要組成部分,其中IPO首次融資在2009年達到2021.97億元,增發更高達3032.80億元。而容易被大家所忽視的券商傭金、大小非減持以及印花稅因素也分別抽離了1279.78億元、1018.14億元和533.24億元,占到總量的15.81%、12.58%和6.59%。當然券商傭金數據存在著一定的估測成份,因為不同客戶的傭金是不一樣的,享受資訊服務的客戶傭金比例可能會在千分之三附近,而網上交易、大客戶的傭金比例可能會低于千分之一,我們以千分之一點二進行估算,相信這一數據與實際情況相差應該不會太遠。

由于這些資金基本上離開證券市場之后,一時不會直接回流A股市場,所以2009年因為融資、再融資、交易成本等所消耗的8094.80億元可能就是對A股市場直接形成的抽離資金。

循此思路,有觀點認為,2010年的資金抽離壓力可能會更為沉重一些。一方面是因為進入2009年12月以來擴容壓力明顯增強,如果這一趨勢進一步延續的話,意味著上市公司融資、再融資對二級市場存量資金的抽離作用更趨明顯。另一方面則是因為自然人限售股解禁后征收20%個人所得稅也會加劇資金的抽離壓力。之前不少自然人限售股在解禁后所獲得的現金固然大多數會離開證券市場,但是畢竟在市場活躍氛圍下仍有部分資金會回哺A股市場,但通過稅收方式抽離的資金,幾乎是難以直接回流滬深兩市的。而且目前印花稅率處在歷史低位區域,一旦證券市場交投持續活躍出現泡沫,不排除提升印花稅的可能性,這也會加劇資金面的抽離壓力。

當然,市場資金總是在動態中維持平衡的,資金有出就會有進,就如同在2000年前滬市日均成交超過200億元就是超級天量,但目前日均成交1000億元還是地量,天量已是3000億級別。所以從動態角度來看,資金的抽離壓力雖然不能忽視,但也不能過分強調。以某券商研究所的研究報告為例,該報告稱“2009年12月1日到12月31日,IPO融資607億元、解禁資金需求為71億元,公開增發和配股的融資規模為53億元,印花稅和傭金207億元,合計資金規模為938億元。資金供給方面,12月成立25只基金,募集資金規模為722億元,比11月份的5只196億元有大幅增加;個人投資者直接流入市場資金近220億元”。由此可見,資金面基本維持了動態平穩。

所以對于2010年,如果融資速度過快或印花稅等有所調整的話,那么,A股市場的漲升空間不宜樂觀。但如果有進一步激發資金流入股票市場的政策出臺,比如說推出融券融券、股指期貨等,那么,證券市場的資金面有望維持動態平衡。如果再考慮到人民幣升值等預期的話,這一平穩預測似乎更為樂觀一些。也就是說,在實際操作中應密切關注短線資金面的平衡問題,如果擴容節奏過快、大小非減持力度加大,市場短線走勢或將謹慎。 (周麗華)

|