這說明通貨膨脹壓力還沒有導(dǎo)致各國領(lǐng)導(dǎo)人開始經(jīng)濟(jì)刺激計(jì)劃的退出,也不是7月來黃金價(jià)格上漲的原因。

事實(shí)上,通貨膨脹甚至不是推動(dòng)黃金價(jià)格自2001年來牛市上升的原因(如下圖)。黃金價(jià)格2001年開始穩(wěn)步上揚(yáng),而美國的通貨膨脹率同期基本橫向發(fā)展,并在近月來持續(xù)下降。2001年至今美國通貨膨脹率的平均值為2.59%,不足以引發(fā)投資者恐慌,也不能作為黃金價(jià)格借此上漲的理由。

有人說,“通貨膨脹率是很低,黃金價(jià)格上漲不是通貨膨脹率本身推動(dòng)的,而是通貨膨脹預(yù)期推動(dòng)的。”對這一說法,本人要說:通貨膨脹預(yù)期也不是推升此次黃金價(jià)格大漲的原因。

美國的年度GDP是14萬億美元,日本GDP4萬億美元多,中國排在第3,也GDP4萬億美元出點(diǎn)頭。因?yàn)橐?guī)模太大,大宗商品價(jià)格對美國的通貨膨脹及其預(yù)期特別敏感。上面剛看到了美國CPI數(shù)據(jù),再讓我們看一看美國的通貨膨脹預(yù)期。

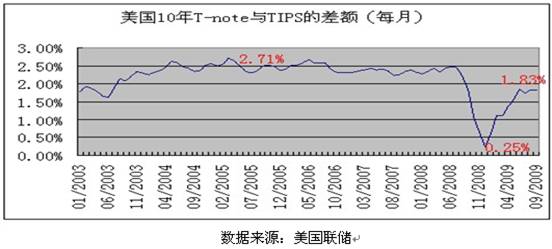

反映美國通貨膨脹預(yù)期的一個(gè)指標(biāo)是美國10年期普通國債收益率(T-note)與10年期通貨膨脹保值國債(TIPS – Treasury Inflation Protected Securities)收益率之間的差額。該差額大,說明通貨膨脹預(yù)期也大。反之則否。

下圖描述了自2003年1月TIPS誕生以來,T-note與TIPS之間差額的歷史數(shù)據(jù)。該差額的最高值為2005年3月的2.71%,最低值為2008年12月的0.25%。該差額自2003年1月至今的平均值為2.17%。2009年9月16日,該差額為1.83%,仍顯著低于歷史平均水平。所以,通貨膨脹預(yù)期目前處于歷史低位,不是推升此次黃金價(jià)格大漲的原因。

提到黃金價(jià)格上漲,報(bào)刊記者與一些分析人士必然講是因?yàn)橥ㄘ浥蛎洝?yīng)該可以肯定地說,通貨膨脹及其預(yù)期不是推升此次黃金價(jià)格大幅上漲的原因。如果一定要說到通貨膨脹,那么只能說是非理性的通脹恐懼問題。這種非理性的通脹恐懼是沒有數(shù)據(jù)支持的,并且是透支性的 – 是將未來通脹對黃金價(jià)格的影響提前了。可能的后果是黃金價(jià)格將來回調(diào)時(shí)將走得更低。

|