- 政策解讀

- 經(jīng)濟(jì)發(fā)展

- 社會(huì)發(fā)展

- 減貧救災(zāi)

- 法治中國(guó)

- 天下人物

- 發(fā)展報(bào)告

- 項(xiàng)目中心

財(cái)政部公布我國(guó)上市公司2012年企業(yè)內(nèi)控實(shí)施情況

關(guān)鍵詞: 海南橡膠 流程關(guān)鍵環(huán)節(jié) 濰柴動(dòng)力 內(nèi)控制度 實(shí)施現(xiàn)狀 內(nèi)控標(biāo)準(zhǔn) 內(nèi)控體系 內(nèi)控管理 企業(yè)風(fēng)險(xiǎn)

視頻播放位置

下載安裝Flash播放器(三)內(nèi)部控制審計(jì)工作中取得的成效

1.內(nèi)部控制審計(jì)執(zhí)業(yè)趨于規(guī)范,審計(jì)監(jiān)督的作用逐漸凸顯

從審計(jì)準(zhǔn)則執(zhí)行來看,2012年越來越多的注冊(cè)會(huì)計(jì)師能夠按照《企業(yè)內(nèi)部控制審計(jì)指引》及相關(guān)執(zhí)業(yè)準(zhǔn)則的要求,認(rèn)真制訂審計(jì)計(jì)劃,合理確定審計(jì)范圍與重點(diǎn)審計(jì)領(lǐng)域,嚴(yán)格實(shí)施控制有效性測(cè)試,有效識(shí)別、評(píng)價(jià)內(nèi)控缺陷,形成恰當(dāng)審計(jì)意見,如實(shí)出具內(nèi)控審計(jì)報(bào)告。

從審計(jì)成效來看,2012年更多的注冊(cè)會(huì)計(jì)師在審計(jì)過程中,保持應(yīng)有的職業(yè)懷疑態(tài)度,勤勉盡責(zé)執(zhí)業(yè),努力發(fā)現(xiàn)上市公司存在的財(cái)務(wù)報(bào)告內(nèi)部控制缺陷,充分關(guān)注、披露非財(cái)務(wù)報(bào)告內(nèi)部控制缺陷,并提出針對(duì)性的改進(jìn)建議。同時(shí),通過周密安排內(nèi)控審計(jì)實(shí)施時(shí)間,為上市公司預(yù)留足夠的缺陷整改時(shí)間,及時(shí)跟進(jìn)整改進(jìn)展,通過及時(shí)有效的整改促進(jìn)上市公司內(nèi)控水平的不斷提高。

2.披露內(nèi)控審計(jì)報(bào)告的公司數(shù)量逐步上升,報(bào)告質(zhì)量逐年提高

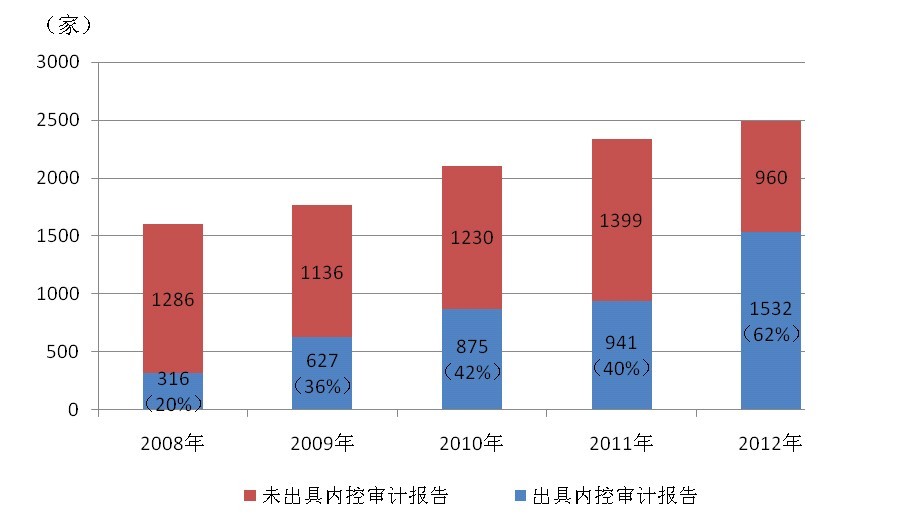

從披露數(shù)量方面看,2008年至2012年,聘請(qǐng)會(huì)計(jì)師事務(wù)所對(duì)內(nèi)部控制有效性進(jìn)行審計(jì)并出具審計(jì)報(bào)告的上市公司數(shù)量從316家增加至1532家,出具報(bào)告比例也從20%增加至62%(具體數(shù)據(jù)見圖3),披露絕對(duì)數(shù)以及比例均有較大幅度上升。

圖3 2008—2012年內(nèi)部控制審計(jì)報(bào)告披露基本情況

從內(nèi)控審計(jì)結(jié)果方面看,2012年,在853家納入實(shí)施范圍的上市公司中,因存在財(cái)務(wù)報(bào)告內(nèi)控重大缺陷而被注冊(cè)會(huì)計(jì)師認(rèn)定公司內(nèi)部控制無效的公司有3家;被注冊(cè)會(huì)計(jì)師認(rèn)定存在財(cái)務(wù)報(bào)告內(nèi)控重大缺陷或非財(cái)務(wù)報(bào)告內(nèi)控重大缺陷的公司有8家;被注冊(cè)會(huì)計(jì)師出具了帶強(qiáng)調(diào)事項(xiàng)段的無保留意見內(nèi)部控制審計(jì)報(bào)告的上市公司有19家。非標(biāo)準(zhǔn)內(nèi)控審計(jì)報(bào)告共22份,占比2.58%,較去年非標(biāo)準(zhǔn)內(nèi)控審計(jì)報(bào)告占比1.49%有所增加。非標(biāo)準(zhǔn)內(nèi)控審計(jì)報(bào)告數(shù)量和比例的提高,以及內(nèi)控審計(jì)報(bào)告意見“差異化”趨勢(shì)在一定程度上反映了當(dāng)前我國(guó)上市公司實(shí)施內(nèi)控規(guī)范的現(xiàn)狀和水平,內(nèi)控審計(jì)報(bào)告的監(jiān)督效能進(jìn)一步提升。

三、企業(yè)內(nèi)部控制規(guī)范體系實(shí)施中存在的主要問題

總體上看,2012年企業(yè)內(nèi)部控制規(guī)范體系實(shí)施工作取得了一定的成效,但在具體實(shí)施過程中,政府監(jiān)管部門、實(shí)施企業(yè)、中介機(jī)構(gòu)等相關(guān)責(zé)任主體仍在不同程度上存在可以改進(jìn)、提升的空間。為更加全面地了解企業(yè)內(nèi)部控制規(guī)范體系實(shí)施現(xiàn)狀,總結(jié)分析存在的主要問題,本報(bào)告通過對(duì)上市公司公開披露的內(nèi)部控制評(píng)價(jià)報(bào)告、內(nèi)部控制審計(jì)報(bào)告和年度報(bào)告中內(nèi)控信息披露的分析,并結(jié)合財(cái)政部和證監(jiān)會(huì)在日常監(jiān)管工作中掌握的信息,梳理、總結(jié)出以下企業(yè)內(nèi)控規(guī)范體系實(shí)施中存在的主要問題。

(一)相關(guān)責(zé)任主體在企業(yè)內(nèi)部控制規(guī)范體系實(shí)施中存在的問題

一是政府監(jiān)管部門在內(nèi)控標(biāo)準(zhǔn)體系完善、內(nèi)控規(guī)范宣傳培訓(xùn)、內(nèi)控規(guī)范實(shí)施監(jiān)管等方面的工作仍需要加強(qiáng)。我國(guó)現(xiàn)行企業(yè)內(nèi)部控制應(yīng)用指引操作性和實(shí)務(wù)性有待加強(qiáng),特殊行業(yè)的應(yīng)用指引缺失。內(nèi)控缺陷認(rèn)定標(biāo)準(zhǔn)及缺陷認(rèn)定程序不明確、指導(dǎo)性不強(qiáng),內(nèi)控缺陷認(rèn)定的客觀性、合理性很難保證。上市公司披露的內(nèi)控評(píng)價(jià)報(bào)告格式與內(nèi)容標(biāo)準(zhǔn)不一、差異較大,需要根據(jù)當(dāng)前監(jiān)管工作的重點(diǎn)進(jìn)一步明確內(nèi)控評(píng)價(jià)報(bào)告披露監(jiān)管要求,統(tǒng)一實(shí)務(wù)的做法。內(nèi)控規(guī)范體系的宣傳工作仍需加強(qiáng),需要?jiǎng)?chuàng)新宣傳方式,拓寬宣傳渠道,進(jìn)一步擴(kuò)大內(nèi)控規(guī)范的宣傳力度、廣度和深度。內(nèi)控規(guī)范的培訓(xùn)范圍尚不能全面覆蓋實(shí)施企業(yè)、咨詢與審計(jì)機(jī)構(gòu),內(nèi)控規(guī)范的培訓(xùn)對(duì)象主要面向企業(yè)高管層及內(nèi)控部門,尚未拓展到各級(jí)業(yè)務(wù)骨干人員,內(nèi)控規(guī)范的培訓(xùn)內(nèi)容仍需要進(jìn)一步精細(xì)化,需強(qiáng)化對(duì)最佳內(nèi)控管理實(shí)務(wù)、行業(yè)風(fēng)險(xiǎn)分析及應(yīng)對(duì)的培訓(xùn)。內(nèi)控規(guī)范體系實(shí)施的監(jiān)管工作仍需加強(qiáng),應(yīng)在總結(jié)我國(guó)企業(yè)內(nèi)部控制規(guī)范體系建設(shè)與實(shí)施經(jīng)驗(yàn)的基礎(chǔ)上,緊密跟蹤、及時(shí)督導(dǎo)企業(yè)規(guī)范實(shí)施內(nèi)控規(guī)范體系,監(jiān)控相關(guān)審計(jì)機(jī)構(gòu)的內(nèi)部控制審計(jì)工作,并通過對(duì)內(nèi)控規(guī)范實(shí)施和內(nèi)控審計(jì)執(zhí)業(yè)質(zhì)量的后續(xù)檢查,不斷強(qiáng)化內(nèi)控規(guī)范體系實(shí)施的監(jiān)管工作,加大監(jiān)督檢查和處罰力度,促進(jìn)有關(guān)企業(yè)和中介機(jī)構(gòu)更加深入有效實(shí)施企業(yè)內(nèi)部控制規(guī)范體系。

二是部分企業(yè)對(duì)內(nèi)部控制的認(rèn)識(shí)及重視程度仍存不足,內(nèi)控規(guī)范體系與已有管理體系的融合、內(nèi)控體系的持續(xù)提升優(yōu)化仍需深化,內(nèi)控評(píng)價(jià)工作存在走過場(chǎng)現(xiàn)象。在內(nèi)控規(guī)范體系實(shí)施過程中,仍存在部分企業(yè)的董事會(huì)、高管對(duì)內(nèi)部控制的認(rèn)識(shí)及重視程度不夠,仍將內(nèi)控規(guī)范的實(shí)施簡(jiǎn)單定位于滿足監(jiān)管要求,甚至仍習(xí)慣凌駕于內(nèi)部控制之上。部分企業(yè)內(nèi)控體系與已有管理體系的融合仍需深化,存在將內(nèi)控規(guī)范的要求與原有管理體系完全割裂,出現(xiàn)“兩張皮”現(xiàn)象,或與原有管理制度出現(xiàn)交叉重復(fù),既浪費(fèi)了資源,也降低了效率。部分企業(yè)重要領(lǐng)域的內(nèi)控提升優(yōu)化工作有待提高,雖已制定了基本的內(nèi)控制度,但在推動(dòng)內(nèi)控體系實(shí)施方面力度不足,內(nèi)控缺陷整改側(cè)重管理制度完善,不重視后續(xù)運(yùn)行的監(jiān)督和信息化手段的運(yùn)用。部分企業(yè)存在內(nèi)控評(píng)價(jià)范圍不全面、重點(diǎn)不突出、缺陷認(rèn)定標(biāo)準(zhǔn)不恰當(dāng)、缺陷認(rèn)定隨意性強(qiáng)、評(píng)價(jià)結(jié)論不客觀等評(píng)價(jià)工作“走過場(chǎng)”的現(xiàn)象。

三是有些中介機(jī)構(gòu)專業(yè)勝任能力不足、執(zhí)業(yè)質(zhì)量不高、低價(jià)競(jìng)爭(zhēng)、獨(dú)立性等問題突出。部分內(nèi)控咨詢機(jī)構(gòu)、內(nèi)控審計(jì)機(jī)構(gòu)對(duì)內(nèi)控規(guī)范體系理解不深、掌握不牢,行業(yè)知識(shí)匱乏,專業(yè)勝任能力不足。部分咨詢機(jī)構(gòu)對(duì)實(shí)施企業(yè)所處行業(yè)以及企業(yè)經(jīng)營(yíng)管理的現(xiàn)狀了解不夠深入,咨詢服務(wù)存在模式化、生搬硬套的現(xiàn)象。審計(jì)機(jī)構(gòu)存在風(fēng)險(xiǎn)評(píng)估流于形式,現(xiàn)場(chǎng)審計(jì)時(shí)間倉(cāng)促,審計(jì)程序?qū)嵤┎蛔悖瑢徲?jì)結(jié)論依據(jù)不充分,內(nèi)控缺陷認(rèn)定不客觀,質(zhì)量控制復(fù)核不到位,工作底稿記錄不完整等問題,內(nèi)控審計(jì)執(zhí)業(yè)質(zhì)量不高。部分內(nèi)控咨詢和內(nèi)控審計(jì)機(jī)構(gòu)無原則降低服務(wù)收費(fèi),以明顯低價(jià)贏取服務(wù)項(xiàng)目,項(xiàng)目實(shí)施中又迫于成本壓力,資源投入不足,降低服務(wù)標(biāo)準(zhǔn),嚴(yán)重影響了內(nèi)控咨詢、內(nèi)控審計(jì)服務(wù)質(zhì)量。內(nèi)控審計(jì)機(jī)構(gòu)獨(dú)立性有待加強(qiáng),部分審計(jì)機(jī)構(gòu)與咨詢機(jī)構(gòu)構(gòu)成網(wǎng)絡(luò)關(guān)系,甚至存在咨詢?nèi)藛T與審計(jì)人員的交叉,違反了獨(dú)立性原則以及“不能同時(shí)為一家企業(yè)提供內(nèi)控咨詢和內(nèi)控審計(jì)服務(wù)”的監(jiān)管要求,給審計(jì)質(zhì)量帶來潛在威脅。