2011年金融市場運(yùn)行分析與2012年展望

|

|

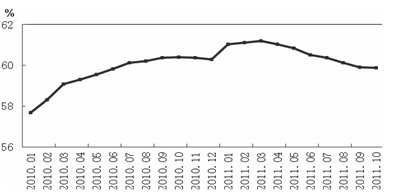

貸款投放體現(xiàn)“有保有壓”,信貸結(jié)構(gòu)有所改善。一是企業(yè)中長期貸款少增較多,流動(dòng)資金貸款(包括短期貸款和票據(jù)融資)保持多增。前三季度本外幣企業(yè)及其他部門中長期貸款增加1.77 萬億元,同比少增1.87 萬億元;短期貸款及票據(jù)融資增加2.09萬億元,同比多增1.78 萬億元。流動(dòng)資金貸款增長主要體現(xiàn)為短期貸款,票據(jù)融資月度新增規(guī)模較小,甚至有的月份仍在減少。二是住戶消費(fèi)性貸款出現(xiàn)少增,前三季度增加1.14 萬億元,同比少增3585 億元。企業(yè)中長期貸款與住戶消費(fèi)性貸款少增與政府加強(qiáng)房地產(chǎn)市場調(diào)控和清理地方政府融資平臺(tái)有關(guān)。隨著貸款中長期化的趨勢減弱,貸款期限結(jié)構(gòu)有所改善。三是中小企業(yè)貸款增長較多。前三季度人民幣中小企業(yè)貸款(含票據(jù)貼現(xiàn))增加2.26 萬億元,占全部企業(yè)新增貸款的68.4%。四是房地產(chǎn)貸款增速繼續(xù)回落,保障性住房開發(fā)貸款增量占比大幅提升。前三季度人民幣房地產(chǎn)貸款累計(jì)增加9923 億元,同比少增7439 億元;保障性住房開發(fā)貸款累計(jì)增加1150 億元,占同期房地產(chǎn)開發(fā)貸款增量的52.3%。

圖3: 中長期人民幣貸款占全部人民幣貸款比重

數(shù)據(jù)來源:中國人民銀行網(wǎng)站

4、存款增長明顯放緩,存在虛增現(xiàn)象

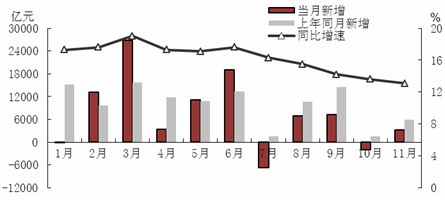

11月末,本外幣存款余額同比增長13%,比上年末降低6.8個(gè)百分點(diǎn)。存款增長乏力主要體現(xiàn)在人民幣存款上,外幣存款增長平穩(wěn)。11月末,人民幣存款余額同比增長13.1%,比上年末低7.1個(gè)百分點(diǎn);外幣存款余額同比增長12.9%,比上年末高3.4個(gè)百分點(diǎn)。企業(yè)存款顯著少增,前三季度非金融企業(yè)存款增加1.30萬億元,同比少增2.32萬億元;人民幣住戶存款增加3.63萬億元,同比少增0.32萬億元;財(cái)政性存款增加1.16萬億元,與上年同期基本持平。

存款增長放緩一方面是由于銀行理財(cái)產(chǎn)品的大規(guī)模增長、民間借貸的空前活躍對居民和非金融企業(yè)存款形成分流,“存款脫媒”不斷加劇。另一方面是由于貸款增長受到限制,貸款派生的存款增長相應(yīng)放緩,貸款增速回落進(jìn)一步導(dǎo)致派生存款增速變慢。如果考慮到商業(yè)銀行虛增存款的因素,人民幣存款增長的放緩趨勢更為嚴(yán)重。2011年,更為嚴(yán)格的存貸比監(jiān)管加大了商業(yè)銀行存款考核壓力,銀行普遍存在存款“注水”現(xiàn)象。年初以來存款出現(xiàn)大幅波動(dòng),尤其是存款“季初大幅回落、季末沖高”,顯露出存款的“虛”態(tài)。除了商業(yè)銀行通過與企業(yè)聯(lián)手發(fā)放虛假貸款來虛增存款等可能因素外,在銀行理財(cái)產(chǎn)品募集期或到期后,理財(cái)資金會(huì)在銀行形成部分沉淀存款,因此,商業(yè)銀行通過大力推廣短期理財(cái)產(chǎn)品來爭奪存款,理財(cái)產(chǎn)品大量“吸”金和到期“吐”金也成為存款大幅波動(dòng)的推手。

圖4: 2011年1-11月各月人民幣存款增長情況

數(shù)據(jù)來源:中國人民銀行網(wǎng)站

5、銀行體系流動(dòng)性趨緊,銀行間市場利率上升

影響銀行體系流動(dòng)性變化的短期因素既有存款準(zhǔn)備金率調(diào)整、公開市場操作及中央國庫現(xiàn)金管理商業(yè)銀行定期存款招標(biāo)等政策因素,也有財(cái)政存款、外匯占款增長等非政策因素。就政策因素看,前11個(gè)月,存款準(zhǔn)備金政策調(diào)整約回收資金2.6萬億元;共展開11期國庫現(xiàn)金管理商業(yè)銀行定期存款招標(biāo)操作,累計(jì)投放資金4500億元;公開市場操作以凈投放資金為主,除3月份實(shí)現(xiàn)資金凈回籠外,其他各月份均為資金凈投放,前三季度累計(jì)凈投放資金2.4萬億元。因此,雖然存款準(zhǔn)備金率不斷上調(diào),但由于央行公開市場操作持續(xù)凈投放資金,政策性因素形成的資金回籠規(guī)模和投放規(guī)模基本持平,貨幣政策操作對銀行間資金面的影響是“穩(wěn)”而不是“緊”。就非政策因素看,前11個(gè)月,財(cái)政性存款增加1.3萬億元,外匯占款增加2.9萬億元,財(cái)政存款增加形成的流動(dòng)性回籠與外匯占款增加形成的流動(dòng)性投放相抵,非政策性因素共形成短期流動(dòng)性投放1.6萬億元。

從影響因素看,銀行體系短期流動(dòng)性是增加而不是減少,但銀行資金面仍偏緊,貨幣市場利率有所上升。11月份銀行間市場同業(yè)拆借月加權(quán)平均利率3.49%,質(zhì)押式債券回購月加權(quán)平均利率均3.52%,分別比上年12月高0.57和0.4個(gè)百分點(diǎn)。事實(shí)上,銀行資金面偏緊不是以上短期因素造成的。主要有兩方面原因:一是法定存款準(zhǔn)備金率上調(diào)除了要求商業(yè)銀行按照當(dāng)前的存款規(guī)模補(bǔ)繳準(zhǔn)備金,形成短期內(nèi)流動(dòng)性回籠效應(yīng)外,還要求商業(yè)銀行在吸收新的存款后,留存更多的準(zhǔn)備金,形成長期持續(xù)的流動(dòng)性鎖定效應(yīng),從而減少商業(yè)銀行的可用資金。另一是存款“負(fù)利率”和銀行理財(cái)產(chǎn)品的火爆發(fā)行等促使銀行存款被大量分流。