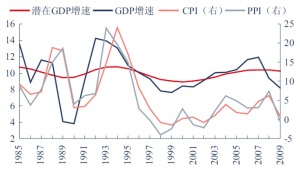

2009年或?qū)⒊霈F(xiàn)通貨緊縮現(xiàn)象 資料來源:中信證券研究部

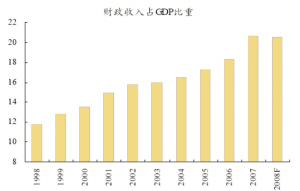

我國政府的財(cái)力逐步增強(qiáng) 資料來源:中金公司研究部

展望2009年的國內(nèi)宏觀經(jīng)濟(jì),在外部陷入衰退、內(nèi)部周期性調(diào)整的雙重壓力下,中國可能將面臨比10年前的亞洲金融危機(jī)時(shí)更為嚴(yán)峻的經(jīng)濟(jì)考驗(yàn),而政策將成為決定宏觀經(jīng)濟(jì)走勢(shì)的最重要變量。

經(jīng)濟(jì)面臨嚴(yán)峻考驗(yàn)

從外部經(jīng)濟(jì)環(huán)境、內(nèi)部經(jīng)濟(jì)結(jié)構(gòu)等方面觀察,本輪國內(nèi)宏觀經(jīng)濟(jì)正在迎接比十年前亞洲金融危機(jī)時(shí)更為艱難的挑戰(zhàn)。

從貿(mào)易角度看,高盛/高華指出,現(xiàn)階段中國經(jīng)濟(jì)受全球經(jīng)濟(jì)的影響更大。首先,中國對(duì)貿(mào)易的依賴度不斷大幅上升,貿(mào)易占GDP的比例從1997年的34.1%上升至2008年的68.0%。因此,目前中國自身的增長(zhǎng)前景受全球經(jīng)濟(jì)走勢(shì)的影響將更大。其次,在亞洲金融危機(jī)時(shí),韓國、印尼和泰國是受創(chuàng)最重的國家,三國共占1997年中國出口總額的6.8%;而本次金融市場(chǎng)動(dòng)蕩的主要受害者是美國和歐洲,其占到中國今年以來出口總額的38.1%。第三,中國出口產(chǎn)品已經(jīng)部分改變了10年前附加值較低、需求彈性較小、受經(jīng)濟(jì)周期影響不大的特點(diǎn)。統(tǒng)計(jì)顯示,機(jī)電產(chǎn)品占中國出口總額的比例已經(jīng)從1997年的不足20%上升到45%左右,而低端消費(fèi)品(如紡織品、服裝等)目前僅占出口總額的17.7%,遠(yuǎn)遠(yuǎn)低于1997年的32.4%。

從投資角度看,統(tǒng)計(jì)顯示,政府基礎(chǔ)設(shè)施投資在1998-2002年總共撬動(dòng)了3.2倍的社會(huì)投資。但中金公司認(rèn)為,現(xiàn)階段政府基建的“乘數(shù)效應(yīng)”將遠(yuǎn)不如10年前。首先,過去十年,多數(shù)國內(nèi)基礎(chǔ)設(shè)施都得到了極大改善,如公路建設(shè)就已經(jīng)有所飽和,回報(bào)率的降低無疑會(huì)打擊私人部門的投資興趣。其次,1998年時(shí)拉動(dòng)投資起到了立竿見影的效果,主要原因在于啟動(dòng)了房地產(chǎn)行業(yè)。但是,目前房地產(chǎn)行業(yè)剛剛開始調(diào)整,房?jī)r(jià)下跌還未到位,地產(chǎn)商投資的積極性低迷。上述兩方面因素的存在,預(yù)計(jì)將使得投資拉動(dòng)經(jīng)濟(jì)增長(zhǎng)的效果遠(yuǎn)差于10年前。

在拉動(dòng)經(jīng)濟(jì)增長(zhǎng)的“三駕馬車”中,消費(fèi)相對(duì)于投資與貿(mào)易,面臨的困難相對(duì)較小,但預(yù)計(jì)2009年也將面臨下滑壓力。中信證券表示,在居民收入預(yù)期下滑的背景下,2009年名義居民消費(fèi)增速預(yù)計(jì)為12%,同比下降8.3個(gè)百分點(diǎn)。其中,高端消費(fèi)品、交通通信產(chǎn)品、文化娛樂產(chǎn)品的消費(fèi)增速將出現(xiàn)較大幅度的下滑,而居住類消費(fèi)也有可能隨著房地產(chǎn)行業(yè)的繼續(xù)低迷而出現(xiàn)拐點(diǎn)。

此外,受外部經(jīng)濟(jì)衰退以及內(nèi)部從緊政策的滯后影響,2009年我國很有可能迎來通貨緊縮的格局。事實(shí)上,從11月份數(shù)據(jù)看,PPI同比增長(zhǎng)2%,CPI同比增長(zhǎng)2.4%,增速下滑幅度均已經(jīng)超過了市場(chǎng)預(yù)期。通貨緊縮如果出現(xiàn),意味著宏觀經(jīng)濟(jì)衰退的可能性較以往將大為增加。

政策成為最大亮點(diǎn)

從上面分析不難看出,明年的宏觀經(jīng)濟(jì)出現(xiàn)硬著陸的風(fēng)險(xiǎn)還是存在的。有分析人士預(yù)計(jì),如果宏觀政策不進(jìn)行相應(yīng)調(diào)整,明年我國經(jīng)濟(jì)增速很可能會(huì)降至7%以下。因此,為了實(shí)現(xiàn)“保8”目標(biāo),積極的經(jīng)濟(jì)政策被市場(chǎng)給予了厚望。

雖然相比于十年前,政策對(duì)經(jīng)濟(jì)的刺激作用可能會(huì)相對(duì)弱化,但仍然存在發(fā)揮作用的余地。中金公司指出,與1998年相比,政策實(shí)施具備一些優(yōu)勢(shì):比如,我國政府的資產(chǎn)負(fù)債表更加穩(wěn)健,主要表現(xiàn)在不良貸款與國債余額之和占GDP的比重,已經(jīng)從1998年的43%降至26%;其次,政府的財(cái)力有所增強(qiáng),財(cái)政收入占GDP的比重已經(jīng)從1998年的12%上升至21%,這使得我國仍然具備利用財(cái)政政策穩(wěn)定經(jīng)濟(jì)的能力。

但值得注意的是,積極政策對(duì)經(jīng)濟(jì)下滑更重要的作用可能在于緩解而非逆轉(zhuǎn)。高盛/高華認(rèn)為原因如下:一是2003年以來中國經(jīng)濟(jì)增長(zhǎng)始終處于較高水平,出現(xiàn)周期性的調(diào)整屬于正常而且難以逆轉(zhuǎn);二是經(jīng)濟(jì)的高度開放,實(shí)際上也意味著在其他因素不變的情況下,整體經(jīng)濟(jì)對(duì)國內(nèi)政策變化的敏感性較低;三是額外的政策投資可能導(dǎo)致政府其他消費(fèi)開支的減少,并導(dǎo)致政策對(duì)整體經(jīng)濟(jì)的實(shí)際影響小于市場(chǎng)預(yù)期;最后,價(jià)格管制會(huì)扭曲真實(shí)的供需情況,從而導(dǎo)致積極政策對(duì)經(jīng)濟(jì)的推動(dòng)效果。

明年構(gòu)筑“經(jīng)濟(jì)底”?

對(duì)于明年的宏觀經(jīng)濟(jì)走向,在外部需求低迷以及國內(nèi)房地產(chǎn)行業(yè)周期下行的情況下,宏觀經(jīng)濟(jì)將繼續(xù)下行已經(jīng)成為各方共識(shí)。但是,對(duì)于明年經(jīng)濟(jì)能否出現(xiàn)底部,各券商機(jī)構(gòu)則存在較大的分歧。

較樂觀的觀點(diǎn)認(rèn)為,明年將出現(xiàn)“經(jīng)濟(jì)底”,宏觀經(jīng)濟(jì)全年將呈現(xiàn)先抑后揚(yáng)的“U”型走勢(shì)。中信證券認(rèn)為,隨著2009年年中全球經(jīng)濟(jì)基本穩(wěn)定,以及我國擴(kuò)張性政策作用的逐漸顯現(xiàn),2009年下半年中國經(jīng)濟(jì)也將改變?cè)鏊傧禄内厔?shì),下半年經(jīng)濟(jì)增速將有所提高,全年經(jīng)濟(jì)運(yùn)行將呈現(xiàn)“U”型走勢(shì)。支持經(jīng)濟(jì)見底的原因主要在于:預(yù)計(jì)2009年上半年將密集降息,同時(shí)增加貨幣供給;而基礎(chǔ)設(shè)施建設(shè)預(yù)計(jì)也將在2009年年中開工,這些政策的效果將在2009年下半年逐步顯現(xiàn)。

然而,也有不少觀點(diǎn)認(rèn)為,明年宏觀經(jīng)濟(jì)很難觸到底部。中金公司指出,本輪經(jīng)濟(jì)周期調(diào)整有可能要在2010年方可見底。首先,預(yù)計(jì)2009年歐美經(jīng)濟(jì)將全線衰退,2010年仍將低于趨勢(shì)增長(zhǎng),不會(huì)大幅反彈,2009年的訂單惡化勢(shì)必將影響到我國2010年的出口增長(zhǎng);其次,中國出口制造業(yè)和房地產(chǎn)投資在經(jīng)過多年擴(kuò)張后,過剩產(chǎn)能和庫存的消化需要時(shí)間;最后,從我國過去30年的經(jīng)濟(jì)周期看,每次經(jīng)濟(jì)下行周期中,經(jīng)濟(jì)下滑時(shí)間均超過了3年,而本輪經(jīng)濟(jì)調(diào)整始于2007年。

由此可見,雖然多數(shù)機(jī)構(gòu)都認(rèn)為,2009年國內(nèi)宏觀經(jīng)濟(jì)將完成主要的下行階段,但對(duì)經(jīng)濟(jì)能否在明年觸底向上仍存在較大分歧。這種不確定預(yù)期的存在,或?qū)⒊蔀槊髂旯墒凶畲蟮臐撛陲L(fēng)險(xiǎn)之一。(記者 龍躍)

|