五礦海勤期貨:8月滬銅或將進入高位寬幅震蕩期

中國上半年銅價走高,大體可分為二部分,第一部分,受到國家收儲行為帶動,以及國內電力電纜需求大增的影響,帶動國內銅實際消費需求的增長,刺激了銅價走高;第二部分,從7月開始,內外盤價格的沖高,已脫離了基本面,受到銅金融屬性影響較大。

因此,從目前的走勢看,需要謹慎對待銅價走勢,國內消費需求不足以繼續支撐銅價持續沖高,銅基本面的支撐需要西方國家的經濟復蘇承接;因此近期應更多關注國內、國外的貨幣政策走勢,以及經濟復蘇情況。美國商品交易委員會包括各國政府已經關注到大宗商品的變動,7月間CFTC已試圖以原油為焦點,對投機頭寸采取限制;而國內,央行已經首次表示用市場手段對未來貨幣政策進行“微調”,加之下半年的國內新增貸款空間很有限,而年底銀行信貸年度結算而回收貸款,都會對銅價造成打壓。

因此8月份內,滬銅會在高位進行一個高位寬幅震蕩,建議投資者以短線操作為主,后期走勢有待判明。

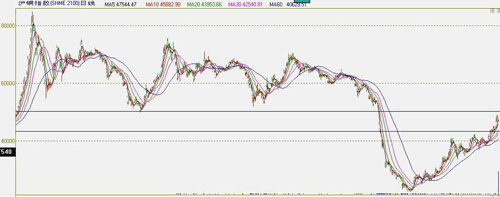

從技術圖形看,滬銅上阻位為50308元/噸(07年2月9日歷史低位),而下支撐位為42302元/噸(7月24日周線開盤價,即原日線密集成交區)

中國創紀錄囤銅或終結專家反思“抄底”之痛

“囤銅”,是目前中國商品市場一個熱門的詞匯。

日前,海關數據顯示,中國7月未鍛造銅及銅材進口較6月的紀錄高點下滑近15%,結束了連續五個月的創紀錄進口。專家表示,由于銅價開始下跌,中國歷經大半年的“囤銅浪潮”或將正式結束。

“但是,由于我們企業大規模的抄底,使得國際大宗資源產品的廉價期過快消逝了。”雖然“囤銅”現象即將過去,但也有專家開始檢討這一戰略——由于我國在資源類商品的大量采購,很大程度上助長了這半年來商品市場的大幅上漲,使得資源價格出現了“天翻地覆”的劇變,倫銅從年初的3000美元飆升至6000美元。“不但使得資源價格的戰略機遇期縮短,還救活了國外一大批礦產巨頭。”

專家表示,若能充分利用期貨和遠期工具,而不是直接消化國外的庫存,其效果可能會更好。

“囤銅”:或在價格下跌中結束

8月11日,中國海關公布的初步數據顯示,中國7月未鍛造銅及銅材進口量40.7萬噸,較6月的環比下降14.6%,6月份為歷史高點,此數據也終結了5個月來連創紀錄的進口量;廢銅進口45萬噸,環比增長61%。這意味著近來各界矚目的“囤銅”現象出現了拐點。麥格理報告稱,估計中國精煉銅進口將從6月份37.9萬噸降至7月份的約33萬噸,而這仍是很高的數字。

“如果價格繼續下跌,那么大規模的囤銅現象可能就要結束了,”神策投資分析師陸承紅說,盡管7月份的進口量依舊非常大,但只要價格持續下挫,相信會有很多囤積的貨物流入市場。近20天來,進口銅每噸要虧損1000元。而在4月中旬,每噸進口銅的利潤最大是4000元。兩相對比,大規模囤銅的環境已經改變了。

一名金屬行業人士分析,由于追漲殺跌的心理使然,囤積的銅只有20%-30%會在高價中出掉,絕大部分是要在恐慌性的下跌中拋出。而隨著流入市場的銅增多,又會進一步加快價格的下跌。事實上,在中國數據公布的前后,倫銅連續兩日陰跌,從6258的高位跌下200點。而滬銅也在昨日全線下跌。“銅價下跌——進口下降——倫銅庫存增加——倫銅價格下跌,很可能會出現這樣的循環。”

|