- 政策解讀

- 經(jīng)濟(jì)發(fā)展

- 社會(huì)發(fā)展

- 減貧救災(zāi)

- 法治中國(guó)

- 天下人物

- 發(fā)展報(bào)告

- 項(xiàng)目中心

中國(guó)低利率現(xiàn)狀亟需改變 應(yīng)適時(shí)適度自主加息

2011年08月09日10:05 | 中國(guó)發(fā)展門戶網(wǎng) www.chinagate.cn | 給編輯寫(xiě)信 字號(hào):T|T

關(guān)鍵詞: 李若愚 低利率現(xiàn) 自主加息 加息

近幾年我國(guó)一直保持低利率水平,低廉的資金成本助長(zhǎng)了高消耗、高污染、低效率的粗放型經(jīng)濟(jì)增長(zhǎng),也加劇了流動(dòng)性過(guò)剩和資產(chǎn)價(jià)格泡沫,對(duì)經(jīng)濟(jì)金融的平穩(wěn)運(yùn)行構(gòu)成威脅。

一、長(zhǎng)期低利率助長(zhǎng)粗放式經(jīng)濟(jì)增長(zhǎng),造成經(jīng)濟(jì)金融扭曲

1、長(zhǎng)期低利率政策使社會(huì)資金價(jià)格維持低水平

(1)人民幣存貸款利率允許單向浮動(dòng),但現(xiàn)實(shí)卻是“浮而不動(dòng)”

1996年我國(guó)利率市場(chǎng)化改革正式啟動(dòng),按照先易后難,債券市場(chǎng)、貨幣市場(chǎng)利率和再貸款、外幣存貸款利率等已基本放開(kāi),但人民幣存貸款利率仍被管制。2004年10月,央行公告宣布人民幣存貸款利率在政策上單方向放開(kāi)浮動(dòng),人民幣存款利率允許下浮、且不設(shè)底,但不允許上浮,貸款利率允許上浮、且不封頂,下浮幅度為基準(zhǔn)利率的0.9倍。從實(shí)際執(zhí)行情況來(lái)看,人民幣存款利率下浮情況很少見(jiàn),人民幣貸款利率浮動(dòng)區(qū)間也有限。2004年以來(lái),貸款利率浮動(dòng)執(zhí)行區(qū)間集中在基準(zhǔn)利率[0.9,1.3] 倍的占全部貸款發(fā)生額80%左右。人民幣存貸款利率 “浮而不動(dòng)”一是由于凈利息收入一直是我國(guó)商業(yè)銀行的主要收入來(lái)源,雖然近年來(lái)隨著銀行中間業(yè)務(wù)的發(fā)展,凈利息收入的低位有所下降,但2010年銀行業(yè)金融機(jī)構(gòu)凈利息收入仍占其稅后利潤(rùn)的66%。而且銀行放貸受“存貸比不得低于75%”的監(jiān)管限制,這就決定了銀行為盈利而積極吸儲(chǔ),不會(huì)主動(dòng)下浮存款利率。另一原因是我國(guó)商業(yè)銀行信貸投向和客戶群體過(guò)于集中,各家銀行對(duì)符合資質(zhì)的信貸客戶爭(zhēng)奪激烈,貸款利率也難以上浮。

(2)長(zhǎng)期低利率政策導(dǎo)致社會(huì)資金價(jià)格一直保持低水平

近年來(lái),我國(guó)直接融資快速發(fā)展,市場(chǎng)化融資帶來(lái)市場(chǎng)化的定價(jià),資金成本市場(chǎng)化程度在提高。不過(guò),2010年新增人民幣貸款在社會(huì)融資總量中的占比為55.6%,仍占據(jù)主導(dǎo)。由于銀行信貸仍是社會(huì)融資的主要來(lái)源,人民幣存貸款利率決定了大部分社會(huì)資金的價(jià)格水平。

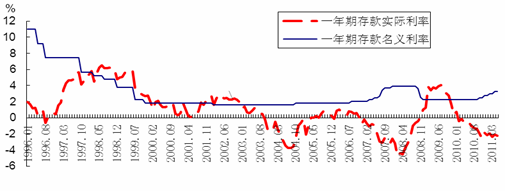

2003年以來(lái)我國(guó)出現(xiàn)新一輪經(jīng)濟(jì)快速增長(zhǎng),與此相伴的是我國(guó)長(zhǎng)期低利率政策。1996-2002年央行曾連續(xù)8次下調(diào)存貸款基準(zhǔn)利率,最終降到了歷史最低水平。2003年以來(lái),雖然先后經(jīng)歷了兩輪加息周期,但名義利率水平仍處于歷史低位,而且由于這八年多來(lái)前后遭遇三輪較為嚴(yán)重的通貨膨脹,這期間加息滯后于物價(jià)上漲,導(dǎo)致每輪通脹中均出現(xiàn)持續(xù)一年以上的“負(fù)利率”(見(jiàn)圖1)。2003-2010年,一年期存款實(shí)際利率的月度算數(shù)平均值為-0.5%;一年期實(shí)際貸款利率為2.5%。

圖1:1996年1月-2011年6月各月存貸款基準(zhǔn)利率名義與實(shí)際值

2、長(zhǎng)期低利率政策“四大危害”日益顯現(xiàn)

長(zhǎng)期的低利率水平固然對(duì)刺激消費(fèi)與投資,提高出口競(jìng)爭(zhēng)力等有重要作用,但也造成經(jīng)濟(jì)和金融運(yùn)行的種種扭曲,負(fù)效應(yīng)日益明顯。

一是造成投資無(wú)序,使經(jīng)濟(jì)增長(zhǎng)處于粗放、低效狀態(tài)。過(guò)低的融資成本不僅刺激投資增長(zhǎng),還使那些投資成本過(guò)高或收益率過(guò)低的項(xiàng)目也可立項(xiàng)并獲得投資,也使貸款方?jīng)]有壓力去降低成本和風(fēng)險(xiǎn),從而導(dǎo)致投資高增長(zhǎng)的同時(shí)投資效率下降。而且在寬松的資金環(huán)境下,產(chǎn)業(yè)部門和企業(yè)難以實(shí)現(xiàn)優(yōu)勝劣汰,從而阻礙了產(chǎn)業(yè)結(jié)構(gòu)和經(jīng)濟(jì)結(jié)構(gòu)的調(diào)整。低利率為投資拉動(dòng)型經(jīng)濟(jì)增長(zhǎng)提供了融資條件,也促成了經(jīng)濟(jì)增長(zhǎng)的低效、粗放狀態(tài)。

二是造成個(gè)人補(bǔ)貼企業(yè),加大了消費(fèi)與投資的比例失衡。按照2011年6月末數(shù)據(jù),居民存款占全部存款比重42%,非金融企業(yè)占37%,居民貸款占全部貸款比重僅25%,非金融企業(yè)占75%。人為壓低存貸款利率就造成存款人補(bǔ)貼貸款人,居民補(bǔ)貼企業(yè)的現(xiàn)象。據(jù)陳志武估算,過(guò)去20年間,居民存款利率平均每年比應(yīng)該有的水平約低2個(gè)百分點(diǎn),企業(yè)貸款利率平均每年比應(yīng)有水平低0.15個(gè)百分點(diǎn),據(jù)此測(cè)算,2010年居民少得到約3600億元的存款利息收入,企業(yè)則少支付約5600億元的貸款利息。此外,受利益驅(qū)動(dòng),商業(yè)銀行貸款也“嫌貧愛(ài)富”,能獲得貸款進(jìn)行投資和投機(jī)的往往是大型企業(yè)和富裕階層。低收入階層缺乏理財(cái)渠道,而且需要預(yù)防更多的困難和不確定性,儲(chǔ)蓄方式主要是銀行存款。低存款利率最終造成向低收入群體吸收存款,再用低貸款利率貸給大型企業(yè)和富裕階層,從而導(dǎo)致居民收入差距進(jìn)一步拉大。

三是導(dǎo)致投資、信貸“雙膨脹”,加劇經(jīng)濟(jì)波動(dòng)。一方面,過(guò)低的融資成本極大地刺激企業(yè)的投資需求,尤其是出現(xiàn)“負(fù)利率”時(shí),借到一筆貸款實(shí)際上相當(dāng)于獲得一筆相應(yīng)的收入,這就造成企業(yè)資金需求非理性膨脹,并形成誘發(fā)信貸膨脹的“資金陷阱”。另一方面,低利率會(huì)影響資產(chǎn)估價(jià)和現(xiàn)金流等,從而影響商業(yè)銀行對(duì)風(fēng)險(xiǎn)的評(píng)估,降低銀行風(fēng)險(xiǎn)意識(shí),導(dǎo)致銀行在貸款投放上更為激進(jìn)。2003年以來(lái)投資信貸“雙膨脹”不僅加劇了短期經(jīng)濟(jì)波動(dòng),還加大了通脹壓力和金融風(fēng)險(xiǎn)。

四是低利率加劇流動(dòng)性過(guò)剩,促成資產(chǎn)價(jià)格泡沫。近幾年,流動(dòng)性過(guò)剩及其帶來(lái)的資產(chǎn)價(jià)格泡沫問(wèn)題日益嚴(yán)重,過(guò)低的利率水平是其重要成因。在貨幣供給內(nèi)生性強(qiáng)的情況下,低利率極大地刺激貨幣需求,導(dǎo)致貨幣信貸規(guī)模大幅膨脹。同時(shí),低(負(fù))利率還驅(qū)使企業(yè)和居民進(jìn)行高風(fēng)險(xiǎn)的投機(jī)活動(dòng),造成資產(chǎn)價(jià)格,尤其是房地產(chǎn)價(jià)格過(guò)度膨脹,直接威脅到我國(guó)經(jīng)濟(jì)和金融的穩(wěn)定。