G20似乎留下了許多未解的答案,但畢竟這是一個(gè)開始。人們熱切期盼的是此次G20峰會(huì)能夠?yàn)槿蚪?jīng)濟(jì)擺脫困境,突出重圍找到一條坦途。不過(guò)當(dāng)我們細(xì)數(shù)“增資國(guó)際貨幣基金組織,加強(qiáng)全球金融監(jiān)管,反對(duì)貿(mào)易保護(hù)主義、給發(fā)展中國(guó)家更多的參與權(quán)和話語(yǔ)權(quán)”等一系列豐碩成果的同時(shí),也不免產(chǎn)生深深的遺憾,那就是對(duì)全球危機(jī)治理的核心、全球金融危機(jī)的肇事者——美元濫發(fā),并沒(méi)有提出相應(yīng)的制衡機(jī)制(無(wú)論是發(fā)達(dá)國(guó)家的刻意回避,還是發(fā)展中國(guó)家的無(wú)力而為)。這似乎是全球危機(jī)治理進(jìn)程中一個(gè)最深層次的尷尬,因?yàn)檫@不僅會(huì)貽誤全球救治危機(jī)的最佳時(shí)機(jī),還有可能由于對(duì)救助危機(jī)路徑上的誤判(再次過(guò)度杠桿化,變本加厲地通過(guò)制造流動(dòng)性膨脹刺激經(jīng)濟(jì)復(fù)蘇),使全球經(jīng)濟(jì)陷入更加艱難的境地。

20世紀(jì)下半葉以來(lái)世界很多時(shí)候被稱為“美元世紀(jì)”,很大程度上是因?yàn)楫?dāng)今全球市場(chǎng)體系的許多規(guī)則和制度的制定都與作為一種世界貨幣的美元密切相關(guān),從而形成了所謂的“美元的結(jié)構(gòu)性權(quán)力”。應(yīng)該講,作為一種潤(rùn)滑劑,美元為全球市場(chǎng)體系的擴(kuò)張?zhí)峁┝诵庞没A(chǔ),然而被美元捆綁的世界經(jīng)濟(jì)也由此踏上了失衡的征程。由于貿(mào)易分工和金融分工不斷深化,美國(guó)、亞洲新興國(guó)家、石油生產(chǎn)國(guó)就成為全球經(jīng)濟(jì)結(jié)構(gòu)失衡的三極,后兩類國(guó)家靠輸出廉價(jià)商品、勞務(wù)和資源,創(chuàng)造了大量的“商品美元”和“石油美元”,形成了“美元—商品美元—石油美元”的三角關(guān)系,使全球供需和分工體系維系在“脆弱的平衡”上。全球經(jīng)濟(jì)一旦美元化就無(wú)法與之脫鉤,似乎成為一個(gè)不可逆的過(guò)程。在這樣的背景下,發(fā)展中國(guó)家的金融自主性將面臨著長(zhǎng)期的根本性的挑戰(zhàn)。

美國(guó)對(duì)“經(jīng)濟(jì)自我主義”的金融政策一直游刃有余。近期美國(guó)終于啟動(dòng)“定量寬松”貨幣政策這一超常規(guī)貨幣政策的序幕。定量寬松貨幣政策不是金融技術(shù)問(wèn)題,而是金融戰(zhàn)略問(wèn)題。美聯(lián)儲(chǔ)不惜一切代價(jià)實(shí)施定量寬松貨幣政策不僅僅是由于流動(dòng)性陷阱導(dǎo)致正常貨幣政策失效,或是希望通過(guò)直接購(gòu)買長(zhǎng)期國(guó)債釋放流動(dòng)性,降低投資長(zhǎng)期資產(chǎn)的收益率,迫使投資者轉(zhuǎn)而選擇短期資產(chǎn)這樣的表象,美聯(lián)儲(chǔ)的真正意圖令有其因。

長(zhǎng)期以來(lái),濫發(fā)鈔票和發(fā)行龐大的國(guó)債是美國(guó)經(jīng)濟(jì)增長(zhǎng)的兩大動(dòng)力引擎。因此美元本位制事實(shí)上已經(jīng)演變?yōu)槊绹?guó)的債務(wù)本位制。對(duì)作為債務(wù)人的美國(guó)而言,通脹及貨幣貶值是秘密的債務(wù)消減計(jì)劃。美元的國(guó)際儲(chǔ)備地位,使得美國(guó)制造通脹的代價(jià)可以由全世界分擔(dān)。美國(guó)對(duì)外債務(wù)消失的途徑有三個(gè):一是美元貶值;二是美國(guó)對(duì)外存量資產(chǎn)增值;三是美國(guó)對(duì)外存量負(fù)債減值。事實(shí)上美國(guó)通過(guò)本幣貶值已經(jīng)在無(wú)形中大幅消減了本國(guó)的對(duì)外債務(wù)。自2002年起,美元開始了長(zhǎng)達(dá)6年多的貶值,使其他國(guó)家持有的美國(guó)資產(chǎn)嚴(yán)重縮水。2002~2006年,美國(guó)對(duì)外債務(wù)消失額累計(jì)達(dá)3.58萬(wàn)億美元。

2008年底,美國(guó)政府、社會(huì)保障、企業(yè)、個(gè)人、非營(yíng)利組織的債務(wù)合計(jì)已經(jīng)達(dá)到國(guó)內(nèi)生產(chǎn)總值的8倍。截至2009年2月,美國(guó)未償還國(guó)債高達(dá)10.76萬(wàn)億美元,凈外債為3萬(wàn)億美元。而隨著大規(guī)模救援計(jì)劃的展開, 2009年的財(cái)政赤字將達(dá)到11860億美元,相當(dāng)于GDP的8.3%。而2010財(cái)年預(yù)算財(cái)政赤字則猛增至17500億美元,占GDP比重高達(dá)12%。因此美聯(lián)儲(chǔ)啟動(dòng)定量寬松貨幣政策的真正意圖就是通過(guò)大力擴(kuò)張貨幣當(dāng)局的資產(chǎn)負(fù)債表,使財(cái)政赤字貨幣化而再次抵消債務(wù)成本。在這個(gè)意義上講,美國(guó)并不懼怕通脹,美國(guó)反而可能是這場(chǎng)全球性危機(jī)的最大受益者。

在一輪又一輪“銀彈”攻勢(shì)下,美國(guó)經(jīng)濟(jì)似乎有復(fù)蘇的跡象。美國(guó)經(jīng)濟(jì)諮商局的先行經(jīng)濟(jì)指標(biāo)指數(shù)(LEI)連續(xù)兩月呈現(xiàn)上漲勢(shì)頭;制造業(yè)和服務(wù)業(yè)PMI指數(shù)1月同時(shí)出現(xiàn)了增長(zhǎng);生產(chǎn)者指數(shù)同樣連續(xù)兩個(gè)月上漲;1月份,消費(fèi)者價(jià)格指數(shù)出現(xiàn)了上漲,這是近半年來(lái)的首次;美國(guó)的二手房銷售在12月份當(dāng)中實(shí)現(xiàn)了增長(zhǎng);新屋銷售也在12月間實(shí)現(xiàn)了增長(zhǎng);在低利率的推動(dòng)下,無(wú)論是新的抵押貸款,還是現(xiàn)有貸款的再融資,其規(guī)模都有所增長(zhǎng);密歇根消費(fèi)者信心指數(shù)有所上揚(yáng);零售銷售額在1月間增長(zhǎng)1%,是去年6月以來(lái)的首次;消費(fèi)及非軍用資本貨幣訂單規(guī)模1月份有所增長(zhǎng)。

然而這種以鄰為壑的不義之舉又將危機(jī)惡化的風(fēng)險(xiǎn)轉(zhuǎn)嫁何方?債權(quán)人和新興經(jīng)濟(jì)體,實(shí)際上已被推到承擔(dān)潛在惡性通脹和貨幣無(wú)序貶值的邊緣。日本過(guò)去10年實(shí)行“定量寬松”貨幣政策的歷史告訴我們:“定量寬松”的貨幣政策可能對(duì)發(fā)展中國(guó)家的損害更大。上世紀(jì)90年代日本實(shí)行定量寬松的貨幣政策以后,日元大量的流向了全世界,日元的漏出率超過(guò)了15%。而美元世界貨幣的主導(dǎo)地位決定了美元的漏出率比日元要高的多。美國(guó)實(shí)行定量寬松的貨幣政策,海量的美元必然像潮水一樣涌向全世界,沖擊各國(guó)的金融市場(chǎng)和貨幣體系。其他國(guó)家如果實(shí)行自由貨幣兌換制度,那么美國(guó)的定量寬松貨幣政策會(huì)造成這些國(guó)家國(guó)際收支和外匯儲(chǔ)備嚴(yán)重惡化。而對(duì)于那些實(shí)行固定匯率的國(guó)家和地區(qū)(主要是亞洲國(guó)家和地區(qū)居多),由于貿(mào)易順差和巨額外匯儲(chǔ)備中一般以美元為主要幣種,在美國(guó)實(shí)行定量寬松貨幣政策后,其國(guó)內(nèi)或者區(qū)內(nèi)必然是本幣投放過(guò)多,也會(huì)造成烈性通貨膨脹。同時(shí)流動(dòng)性的持續(xù)大量流入,也將導(dǎo)致輸入國(guó)的貨幣供給內(nèi)生性增加,直接改變了貨幣政策發(fā)生作用的機(jī)制和作用環(huán)境,從而削弱了貨幣政策的自主性。

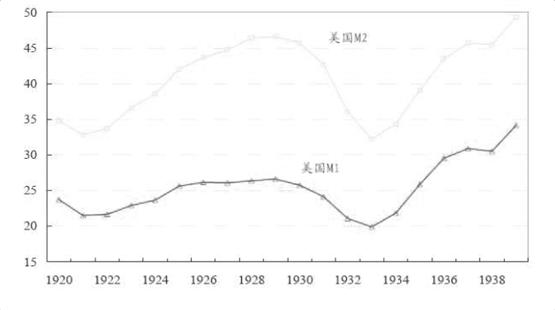

憑借美元世界貨幣的地位和經(jīng)濟(jì)強(qiáng)權(quán),每次全球性經(jīng)濟(jì)危機(jī),美國(guó)都嚴(yán)重觸及貨幣發(fā)行的“底線”,甚至不惜動(dòng)用定量寬松的貨幣政策,開閘放水,然而流動(dòng)性一旦釋放出來(lái),即使是美聯(lián)儲(chǔ)這樣釋放貨幣流動(dòng)性的人,也無(wú)力掌控。更可怕的是如果一方面通脹預(yù)期升高,另一方面有效需求仍然不足,那么滯脹將在所難免。從全球危機(jī)史看,流動(dòng)性政策并不是救助危機(jī)的有效工具,反而成為綁架全球經(jīng)濟(jì)復(fù)蘇進(jìn)程的元兇,上世紀(jì)30年代大蕭條就是印證。大蕭條時(shí)期,為了對(duì)抗通縮,美聯(lián)儲(chǔ)采用了寬松的貨幣政策, 一方面增加基礎(chǔ)貨幣的投放, 另一方面下調(diào)聯(lián)邦基金利率。1929—1933 年, 基礎(chǔ)貨幣增加了20%(見下圖)。1929—1935 年, 商業(yè)票據(jù)利率從5.9%持續(xù)下降為0.8%。然而由于貨幣供應(yīng)存在著內(nèi)生性, 雖然美聯(lián)儲(chǔ)增加了基礎(chǔ)貨幣的供應(yīng), 但從1929—1933 年3月銀行危機(jī)結(jié)束時(shí), 貨幣供應(yīng)量M1下降幅度超過(guò)25%。美元升值后, 大量資金尋求保值增值機(jī)會(huì)便投向房地產(chǎn)和股市, 美國(guó)國(guó)內(nèi)出現(xiàn)金融資產(chǎn)價(jià)格和數(shù)量的急劇膨脹,1934 年后美國(guó)出現(xiàn)了超過(guò)10%的高通脹。

圖:美國(guó)在大蕭條時(shí)期的貨幣供應(yīng)量

當(dāng)前美國(guó)無(wú)序的財(cái)政赤字貨幣化、無(wú)序的貨幣發(fā)行,已使2月份美國(guó)CPI、PPI環(huán)比分別上漲0.4%和0.1%,這也是連續(xù)兩個(gè)月保持正增長(zhǎng),此外近期黃金價(jià)格、CRB綜合期貨指數(shù)以及美國(guó)和新型經(jīng)濟(jì)體股市的大幅反彈,都預(yù)示著新一輪全球通脹壓力在積聚。對(duì)于中國(guó)而言目前似乎有通縮的壓力,不過(guò)中國(guó)之前出現(xiàn)的物價(jià)下行具有明顯的輸入型通縮特征。首先,物價(jià)跌破0與翹尾因素有關(guān),據(jù)測(cè)算09年全年的平均翹尾為-1.2%,這直接拉下全年CPI讀數(shù);其次,受能源和國(guó)際大宗商品價(jià)格的暴跌影響,PPI跌幅明顯大于CPI,從上游的傳導(dǎo)直接導(dǎo)致下游物價(jià)下行。正是因?yàn)橥s具有明顯的輸入型特征,使得物價(jià)走勢(shì)極易逆轉(zhuǎn)。一旦輸入型通縮因素轉(zhuǎn)變?yōu)橥浺蛩兀飪r(jià)走勢(shì)發(fā)生逆轉(zhuǎn)也將隨之而來(lái),這將是中國(guó)不能承受之重。

痛定思痛,美元不僅僅擁有貨幣發(fā)行權(quán)力,更擁有全球經(jīng)濟(jì)系統(tǒng)的完全控制權(quán)。與美元一日不脫鉤,全球經(jīng)濟(jì)就很難走出動(dòng)蕩和失衡。超主權(quán)貨幣的提出是對(duì)美元壟斷全球定價(jià)權(quán)提出的有力挑戰(zhàn),短期內(nèi)無(wú)法實(shí)現(xiàn),但是去美元化將是發(fā)展中國(guó)家走向金融自主,是全球經(jīng)濟(jì)結(jié)構(gòu)邁向均衡的開始,盡管這是一個(gè)長(zhǎng)期而曲折的過(guò)程,但卻是通向光明的必由之路。G20標(biāo)志著中國(guó)在世界經(jīng)濟(jì)貨幣定價(jià)權(quán)上的對(duì)抗正式開始,中國(guó)保持本國(guó)金融決策的自主性,將對(duì)世界金融體系的穩(wěn)定具有不可替代的作用。去美元化的第一步是人民幣的區(qū)域協(xié)調(diào),從東亞經(jīng)濟(jì)和產(chǎn)業(yè)的互補(bǔ)角度,努力建立更為緊密的經(jīng)濟(jì)區(qū)域帶,重提《清邁協(xié)議》,積極促進(jìn)區(qū)域金融合作,建立機(jī)構(gòu)化的區(qū)域危機(jī)救助機(jī)制,培育包括亞洲貨幣市場(chǎng)基金外匯儲(chǔ)備基金在內(nèi)的區(qū)域金融市場(chǎng),為推動(dòng)由“10 + 3”成員國(guó)13種貨幣組成貨幣聯(lián)盟和亞洲匯率聯(lián)動(dòng)機(jī)制做好制度性準(zhǔn)備。相信區(qū)域協(xié)調(diào)是推動(dòng)全球協(xié)調(diào)的最佳途徑。(張茉楠專欄 國(guó)家信息中心)

|