他山之石:美國、英國、德國健康現代化概況

|

|

德國的健康現代化

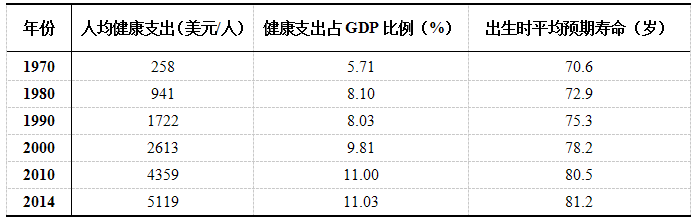

德國是世界上最早實施社會保障制度的國家,是社會強制型健康保險體制的典型代表(Cockerham,2011)。從1883年俾斯麥政府的制度化改革以來,德意志聯邦共和國的健康服務體系沒有很大變化。當時制定的健康計劃建立在三個主要部分之上:強制保險;免費健康服務;患病救濟。目前,德國的健康保險以強制型社會健康保險為主,自愿型商業健康保險為輔(Busse,2014;劉濤,2014)。2014年,德國人均健康支出為5119美元/人,健康支出占GDP比例為11.03%,平均預期壽命為81.2歲(表-德國健康支出和預期壽命,1960-2014)。

表-德國健康支出和預期壽命,1960-2014

德國的健康保險有兩種類型:一種是法定健康保險(SHI, Statutory Health Insurance, Gesetzliche Krankenversicherung)也叫疾病基金(Sickness Funds),另一種是私人健康保險(PHI,PrivateHealth Insurance, Private Krankenversicherung)即商業健康保險,分別有疾病基金與商業保險公司負責提供。數據來源:OECD, 2017.

法定健康保險

法定健康保險是強制性的,為大多數國民提供基本醫療保障。德國《社會保險法》中明確規定了必須參加法定醫療保險的標準,大約稅前年收入低于5萬歐元的人必須參加法定醫療保險,而稅前年收入超過這個標準的人就不被強制參加法定醫療保險。這些人可以在法定健康保險機構和商業健康保險公司之間進行選擇。

目前,德國疾病基金提供的法定醫療保險通過強制或自愿的方式覆蓋了全德國近90%約720萬的人口。其中,屬于義務投保者的主要是工人、職員及學徒,此外還有海員、養老保險金及失業金領取者、自由職業者、傳媒工作者和大學生等。余下的近10%的居民大都參加商業健康保險,其中某些特定的職業(如公務員)強制投保PHI,而其他的可作為SHI的替代。剩余的特定人群(如軍人和警察等)享受免費醫療。

每人必須交納健康保險費,參加法定健康保險的保險費根據雇員和雇主各付50%的原則(無工作單位的,國家支付一半,其余部分個人支付),按照一定的百分比逐年從被保險人的工資中扣除。繳費基數設封頂線和保底線,2001年封頂線為3350歐元,保底線為325歐元,即3350歐元以上部分不再征繳,而工資性收入低于325歐元可免除繳費義務,封頂線和保底線由政府每年酌情加以調整。

德國健康體制的最大特點是第三方付費:對每個參保人,一旦發生疾病,即可到有關診所、醫院及康復機構進行診治,所產生費用由所投保的保險機構支付。目前,德國全國共有三百余家有權提供法定健康保險服務的保險公司。這些保險公司依靠雇員、雇主依法繳納的保險費和政府酌情給予的財政補貼為投保人提供健康保險服務,實行按病種標準定額付費,醫師會在短時間內安排各種檢查、治療,使患者早日康復出院。

商業健康保險

德國的商業健康保險具有幾乎與法定健康保險相同的歷史,目前德國最大的商業健康保險公司——德國健康保險公司(DKV公司)就已經有90年的歷史了(劉青,2015)。一部分德國人是商業健康保險的獨立投保人,另一部分既是法定醫療保險的投保人,也是商業健康保險的自愿投保人,商業保險與社會保險互為補充。“雙元并立,結構互容”的特點使德國健康保險體制具有較高的穩定性和一定的靈活性。

在德國,近90%的人口參加了法定健康保險,約10%的人口也已經購買了商業健康保險,商業健康保險市場已接近飽和狀態。全國人口只有八千多萬,而市場上專業的商業健康保險公司卻超過了50家(張玲玉等,2008)。商業健康保險市場已經進入壟斷競爭階段,大部分業務集中在少數幾家公司手中,業務規模增長平穩、緩慢。

德國商業健康保險的產品豐富、保障全面。既有針對不參加法定醫療保險人群的保障全面的替代型健康保險產品,也有針對已參加了法定醫療保險人群的各種保障單一的補充型健康保險產品。既有終生保障的產品,也有短期的產品。保障內容涵蓋了住院和門診的檢查費、診斷費、治療費、手術費、護理費、康復費、住院津貼、病后療養、海外治療和急救、牙科和眼科治療,甚至健康體檢和驗光配鏡等名目。

據悉,《中國現代化報告2017》是中國科學院中國現代化研究中心主任何傳啟及其團隊完成的第16部年度報告,是“十三五”國家重點圖書出版規劃項目,由北京大學出版社出版。