中國綠色債券的發(fā)展政策和潛在模式

|

|

綠色信貸債券

中國的政策性銀行和國有商業(yè)銀行可以發(fā)行與多變開發(fā)銀行債券相似的‘綠色債券’。韓國進(jìn)出口銀行最近采用了類似做法,于2013年2月發(fā)行了5億美元綠色債券。中國國有銀行這樣的債券發(fā)行可以突顯對綠色項目的金融支持,并提供所需的確保新建公共基礎(chǔ)設(shè)施項目不會危害環(huán)境的信息透明,來增加公眾信心。

這也為私有商業(yè)銀行部門提供了在證券化市場發(fā)展之前,重新界定綠色抵押、小企業(yè)和信息透明的項目貸款的案例。

地方政府債券

2012年地方政府發(fā)行了279億人民幣債券,占中央結(jié)算公司的4.3%。自2009年起,財政部開始替地方政府發(fā)行債券。2011年,4個地方政府——上海、浙江、廣州和深證——被授權(quán)對市場直接發(fā)行債券,近來,山東省和江蘇省也被授權(quán)。

據(jù)中央結(jié)算公司估計,2012年,由資產(chǎn)公司、地方政府擁有的或者與地方政府間接相關(guān)的基礎(chǔ)設(shè)施和投資公司發(fā)行的債券額為367.9億人民幣,比2011年增長140%。總的來說,據(jù)國家審計署估計,地方政府債達(dá)12萬億人民幣。除了地方政府債券發(fā)行,中國133個低碳和生態(tài)城市發(fā)展計劃中申明有發(fā)行綠色債券目標(biāo),這需要保證其充分融資和監(jiān)管。

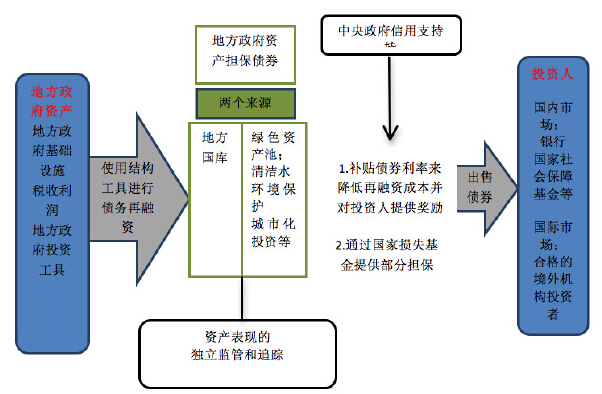

地方政府的‘綠色資產(chǎn)擔(dān)保債券’和綠色城市債券政策制定者可以把地方政府債務(wù)不確定性轉(zhuǎn)化為綠色增長投資回報的機(jī)會。一個對地方政府債務(wù)重新融資的‘資產(chǎn)擔(dān)保債券’監(jiān)管倡議可以允許市場識別和評估帶有豐厚利潤現(xiàn)金流的活躍資產(chǎn)池。

地方政府需要在自身資產(chǎn)負(fù)債表和由國家審計署認(rèn)定的地方政府投資工具中界定綠色資產(chǎn)和債務(wù)。為這些資產(chǎn)和債務(wù)重新融資而發(fā)行的債券必須被設(shè)計為有地方政府資產(chǎn)負(fù)債表和綠色資產(chǎn)本身兩個資金來源。這些地方政府資產(chǎn)擔(dān)保或結(jié)構(gòu)的綠色債券,如果必要的話,可以由中央政府通過對投資者稅收豁免或國家損失基金來加強(qiáng)。

中央政府政策制定者需要對適用于綠色資產(chǎn)擔(dān)保池的資產(chǎn)進(jìn)行界定(在本文其他部分予以討論),并披露對地方政府設(shè)立可靠的利潤流和鼓勵投資者信心的要求。美國市政市場的州清潔水周轉(zhuǎn)基金也提供了一個類似的借鑒模型,其資產(chǎn)擔(dān)保由中央政府提供。

這將解決短期融資與地方政府長期資產(chǎn)和基礎(chǔ)設(shè)施不匹配問題,并提高這些資產(chǎn)的投資人透明度,從而在目前鼓勵和獎勵綠色投資的同時,引導(dǎo)私人投資。

可以采用一個試點試行資產(chǎn)擔(dān)保債券和結(jié)構(gòu)債券,如果試點成功的話,則可以使用立法支持。

潛在的中國地方政府綠色資產(chǎn)擔(dān)保債券流程圖