PPI進一步回升將拉動煤炭價格上行,加之行業供求偏緊,我們認為,2010年煤炭板塊業績有望實現大幅增長,而該板塊動態市盈率較低,因而其二級市場將面臨較好的機會。

通脹催漲上游價格

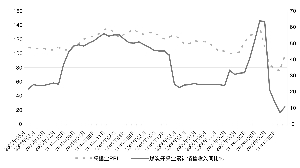

2009年11月PPI增速為-2.08,而CPI增速已轉為正值0.6。從運行軌跡來看,2009年7月份PPI增速達到8.20%的低點,此后開始慢慢上升,可以預計PPI增速12月份很可能將轉正,并繼續向上運行。

由于PPI代表了工業品出廠價格,因此它的轉正并上升意味著工業企業銷售產品價格上漲,并帶來收入的增加。特別是在PPI上升的初期和中期階段,企業銷售收入及利潤特別是上游資源類企業,增長都非常明顯。

對比PPI走勢與上游資源類企業經營業績就可以發現,在PPI上升時段其對業績的推動更為明顯。如2003年10月當時采掘業PPI增速達到4.3%的低點后開始上升,與此同時,煤炭采掘業的銷售收入也大幅增長,從開始時每月增幅提高一個百分點轉變為后來每月提高4-8個百分點。由于目前PPI正處于由低部向上運行的過程中,我們判斷,煤炭采掘業的業績增長將會有一個明顯的上升過程,因此預計其2010年業績將顯著增長。

業績增長確定

股價上行空間仍存

除了上述的規律外,煤炭業目前的供求關系也有利于煤炭價格的上升,從而有利其業績的提升。

從供給方面來看,由于山西煤炭資源整合仍未結束,中小企業大規模復產可能在下半年,加之內蒙、河南等產煤大省也將開始煤炭資源整合,因此對煤炭供應會產生一定影響。另一方面,整合后由于行業集中度大大提高,煤炭企業對市場價格的影響力也將有所上升。從需求方看,由于經濟復蘇繼續,電力需求進一步增長,對煤炭需求也呈上升趨勢。在此情況下,煤炭供求總體雖會平衡,但存在偏緊的情況,特別是局部和某個時間段可能存在供應緊張。

從具體煤種來看,動力煤價格自2009年9月以來一直呈上漲態勢,雖然有季度性原因但需求增長仍是基本的因素,預計2010年動力煤平均價格將比2009年有進一步上漲。而值得注意的是焦煤,由于冬季過去后全國都將進入施工季節,建筑用鋼市場將進入旺季,這將拉動鋼材產量的上升,從而拉動焦煤需求。

而從更廣的層面來看,鋼鐵消費與整個經濟特別與房地產、汽車密切相關。而房地產投資自2009年年初以來保持了快速增長,由于房地產投資具有一定的貫性,且房地產在整個經濟中作用較大,可以預計2010年及以后相當長的時間內仍將保持較高的投資額度。基于政府仍支持對汽車、家電等消費的判斷,我們預計2010年汽車銷售仍將保持較快的增長,這是拉動鋼材市場需求的又一因素。

我國焦炭消費中85%以上用于鋼鐵業,因此鋼材需求增長必然拉動焦炭從而增加焦煤的需求。另外,焦煤還有著許多優勢如資源稀缺且集中度高,有較大的議價能力,這都有利于其價格的走高。

從板塊市盈率來看,煤炭股優勢也較為明顯。靜態來看,以1月8日收盤價,按整體法并以2009年三季報業績除3乘4計算,煤炭板塊整體市盈率為25.72倍,全部A股為24.28倍。動態來看,假設2010年煤炭板塊凈利潤同比上漲30%-40%,則測算其動態市盈率大約為18.9-20.3倍,即使達到目前的市盈率水平,其股價上升空間也約在26%-36%之間。(王維波)

|