截至8月27日,滬深兩市已有1300多家公司發布中報,過半公司二季度凈利潤環比增長

兩市已有1300多家上市公司披露上半年業績報告。數據顯示,上市公司回暖、企穩態勢明顯。據統計,已披露半年報的公司凈利潤同比雖然小幅下降,但二季度實現凈利潤比一季度大幅增長

凈利潤環比增長

業績明顯好轉

截至8月27日,兩市已有1369家上市公司披露上半年業績報告。統計數據顯示,上市公司回暖、企穩態勢明顯。

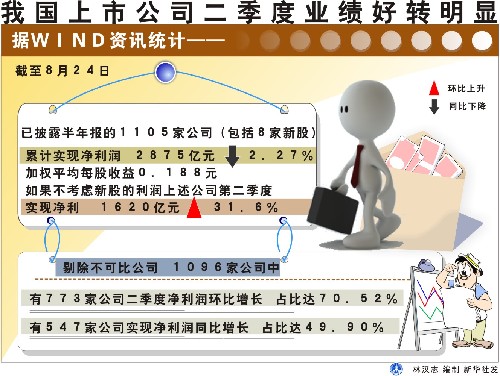

據WIND資訊統計,截至8月24日,已披露半年報的1105家公司(包括8家新股)累計實現凈利潤2875億元,同比下降2.27%,加權平均每股收益0.188元。如果不考慮新股的利潤,上述公司第二季度實現凈利潤1620億元,環比增長31.6%,業績好轉的情況表現明顯。

剔除不可比公司,1096家公司中,有773家公司二季度凈利潤環比增長,占比達70.52%;有547家公司實現凈利潤同比增長,占比達49.90%。

大盤藍籌股成為貢獻利潤的中流砥柱。從凈利潤絕對值前十名來看,工商銀行以663.13億元的凈利潤位居榜首,占1105家公司凈利潤總額的23.06%;其次是建設銀行實現凈利潤558.06億元,中國石化、交通銀行、民生銀行、中國平安、中信證券等緊追其后,凈利潤都在35億元以上。

就行業來看,去年虧損的電力行業上半年表現不俗,華能國際、申能股份、深圳能源等同比增長80%以上;醫藥、房地產、采掘等行業的公司也是利潤增長的重要貢獻者。

金融行業的增幅雖然同比有大幅下滑,但是,降幅明顯收窄。以交通銀行為例,上半年實現凈利潤155.55億元,同比增長0.3%,其中,二季度凈利息收入152.01億元,比一季度增長4.23%。這是去年第四季度以來,凈利息收入連續兩個季度下降之后的首次回升。

政策釋放內需潛能

撬動業績增長

上市公司的快速增長,原因何在?有關專家表示,這與擴大內需政策和積極的財政政策和適度寬松的貨幣政策密切相關,其中刺激消費的政策,有力地保證了相關行業上市公司業績的穩定。中信建投證券研究所的一份研究報告認為,政策效應通過直接推動和間接引導,促進了基建類行業、資源類行業和消費類行業的先行回暖。

這其中最為明顯的就是汽車行業,作為最先推出產業振興規劃的行業,計劃推出之后,汽車行業庫存持續下降,產銷率同比增長率也一直持續上升。汽車行業的恢復性增長超過預期,與汽車相關的產業業績回暖就是最好的證明。

紡織行業也是如此。行業研究人士認為,在內銷復蘇、出口止跌企穩的行業環境下,紡織企業的生產熱情逐漸高漲、新訂單增加明顯、原料采購量和采購價格都有所回升。這也是紡織行業逐漸回暖乃至復蘇的主要動因。

此外今年初以來,房屋銷售面積和銷售額都出現了恢復性上漲,這主要受益于政策推動和剛性需求釋放。同時充裕的流動性也為房地產市場走強提供了資金面支撐,地產類上市公司也因此出現了大幅增長。

中信證券的研究報告認為,貨幣信貸增長較快,對促使經濟回暖發揮了至關重要的作用。大規模信貸為實體經濟提供了更多的資金支持,保證在應對國際金融危機過程中,經濟體系不至于出現流動性不足的情況。從這一點看,積極的財政政策及適度寬松的貨幣政策作用明顯。

|