發(fā)達市場經驗表明,主動型基金戰(zhàn)勝市場是比較困難的,因此,盡可能地降低交易成本是理性投資人增加投資收益的不二竅門。如果持有基金時間很長,即使費率只少一點點,也能帶來可觀的收益。

在基金投資中,業(yè)績往往是投資者擇基的首要標準,對業(yè)績的追逐讓投資者忽視了大量投資費用、成本的付出。

基金費用以及投資成本究竟怎樣影響基金的收益?

“費用對收益的重要性在于其強大的復利擴張效應。考慮復利效應,即使細微的長期費用差異也將引起巨大的長期收益差異,所謂‘差之毫厘,謬以千里’。”徳圣基金研究中心行芬舉例稱,1983年~2003年間,以10萬元投資美國先鋒公司的指數基金和主動型管理基金,投資高費率的主動型管理基金收益僅為投資低費率的指數基金收益的57%,相當于后者比前者多賺了七成多。

收費方式不同

同一基金收益相差4%

再看一個例子,假設投資人從2003年9月5日開始定投華夏回報基金,每月投資1000元。采用前端收費,按申購費1.5%、贖回費0.5%的費率計算,2009年6月22日贖回,在5年多的時間內,投資人的定投收益為176.72%。同樣是華夏回報基金,投入同樣的金額,如果改用后端收費的模式,且申購費用使用網上折扣0.6%,那么,同期收益為180.27%,相差近4%。

四方面降低投資成本

徳圣基金研究中心行芬建議,投資者可從四個方面來降低投資成本。

首先,提高對成本最小化的意識,轉變投資觀念。

其次,提高對基金投資能力的認識,加強擇基準確性,延長投資周期,減少重復性轉換造成較大的交易成本。

再者,降低基金交易過程中的成本,可以采取基金公司直銷或者代銷機構費率優(yōu)惠的時機來增持基金。

最后,對投資者來說,降低基金成本最簡單的方法就是直接選擇低費率的基金投資,增加低費率、低成本基金的投資,降低主動型基金中投資能力一般、成本大的基金投資。

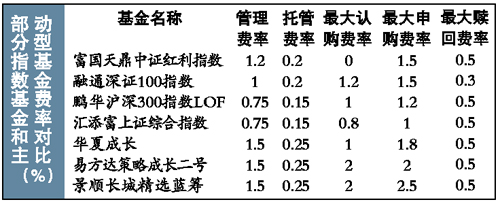

不同類型基金如何省費用

股票型基金:ETF費率最便宜只需1.2%

股票基金的一個較為普遍的規(guī)律是,指數基金的投資成本一般較主動型股票基金要低。并且,從以往的投資規(guī)律來看,指數基金長期(國內至少5年以上)的投資效率普遍要高于主動型基金。

具體來看,基金投資費用大體可以分為兩部分,一部分是交易成本,包括基金申購、贖回費用,而另一部分為運行費用,包括基金管理、托管等費用。指數基金相對主動型基金的成本優(yōu)勢主要體現在運行費用上,不少指數基金管理費加托管費合計只要0.9%,高者一般在1.4%,主動型基金的管理費加托管費則多數合計要1.75%。而從交易成本來看,普通指數基金的最高買賣成本與主動型基金比較相近一般合計為1.5%~2%,2%的交易成本占大多數,ETF指數基金在交易成本上較具優(yōu)勢,ETF二級市場一進一出交易傭金一般合計最高為0.6%,其運行費用一般合計為0.6%,總和只要1.2%。

債券基金:部分基金進出無成本

與同類股票基金費率比較相近不同,債券基金的費率差異比較明顯,收費模式的差別也很大。

在交易成本方面,不少債基并不收申購或贖回費用,如招商安本增利、華富收益增強債券B等。不過,不收申購贖回費用的債券基金一般需要收取一定的銷售服務費。銷售服務費逐日提取,年費率一般為0.30%。

以華夏債券A、華夏債券B、華夏債券C為例,A類為前端收費,申購費率1%,B類為后端收費,申購費率1.2%,而C類是沒有申購費,但是要收年費率為0.3%的銷售服務費。

專家建議,如果是短期投資,比如1~2年以下,那選擇C類債券,2年多以上就不合算;如果確定是3年以上就可以選擇B類,如華夏債券B類的2~3年的收費就只有0.7%了,而且越長越少;如果對投資期沒有任何判斷,就可以考慮A類前端收費。對于華夏A類債券,持有3年以上就強于C類,但持有1年以下就好于B類。(吳倩)

|