物價略超預期尚在可控范圍

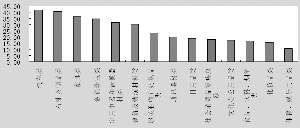

圖三 部分行業消費增速

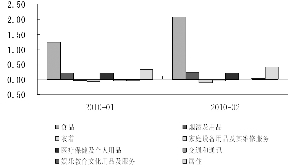

圖四 2010年1-2月份CPI的分項貢獻率

2月份CPI同比增長2.7%,但2002年以來的數據顯示,春節所在月份的CPI環比增速普遍較高,特別是2005和2008年,本次1.2%的CPI環比增速實際上低于歷史平均值。

結構方面,2月份食品價格對CPI的拉動最為明顯(圖四)。在春節因素和天氣因素的共同影響下,2月份食品CPI同比增速和環比增速分別高達6.20%和3.30%。不過,在經歷了2月份大幅上漲之后食用農產品價格指數和農產品批發價格總指數已經回落至1月份水平。

從食品價格近期走勢來看,3月份食品價格對CPI的拉動將顯著降低,有利于緩解通脹水平;我國充足的糧食豬肉儲備也使得食品價格處于可控的范圍內。當然,天氣因素和疫病可能引發食品價格上漲風險,需要我們持續關注和監測。目前我國西南旱情依然嚴峻,如果持續并加重,將造成農產品供給減少價格上漲;從中期來看,汛期的來臨也會成為食品價格上漲的潛在風險。另外,早春是動物疫病高發季節,容易造成豬肉價格的波動。

2月份PPI同比上漲5.39%。從結構來看,生產資料和生活資料的同比增速分別為6.76%和0.97%,生產資料價格是PPI上升的動力。隨著天氣回暖,經濟即將進入活躍期,制造業需求開始啟動,這將對生產資料價格構成支撐。商務部公布的生產資料價格指數自2月以來持續上漲,3月份甚至出現小幅加速上漲。

大宗商品特別是原油價格是觀察和預測PPI的有效指標。按照時差相關分析和回歸分析,油價同比增速對PPI同比的滯后影響在2個月達到最大(相關系數86%),回歸方程的擬合優度為78%,解釋程度非常好。如果以最新的期貨合約收盤價來代替未來10個月的原油期貨價格(表一),那么油價同比增速將從5月份開始迅速回落,因此未來六個月大宗商品可能不會對國內生產資料構成太大沖擊。

從潛在風險來看,美元失控快速下跌、歐美實體經濟強勁反彈出現的概率不大。值得注意的是,近期鐵礦石談判給生產資料價格上漲帶來不確定性。

用一句話總結物價運行態勢:6個月之內如果沒有供給沖擊,CPI不會導致持續嚴重的負利率,PPI將沖高后自然回落。

|