中國(guó)經(jīng)濟(jì)簡(jiǎn)報(bào):宏觀經(jīng)濟(jì)狀況會(huì)保持寬松

|

|

利用行政監(jiān)管將信貸導(dǎo)向至經(jīng)濟(jì)中更有活力的領(lǐng)域進(jìn)展較慢,而且在沒(méi)有市場(chǎng)化改革的情況下可能不會(huì)取得成功。中國(guó)人民銀行(中國(guó)的中央銀行)已經(jīng)敦促銀行調(diào)整其貸款的做法,加大對(duì)中小企業(yè)、勞動(dòng)密集型產(chǎn)業(yè)、消費(fèi)品及服務(wù)的支持力度;并嚴(yán)格限制對(duì)負(fù)債過(guò)高和產(chǎn)能過(guò)剩的行業(yè)的貸款。但是,在缺乏更為根本性改革的情況下,譬如消除政府的隱性擔(dān)保,銀行可能會(huì)繼續(xù)向低效的行業(yè)發(fā)放貸款,從而不利于更具活力的行業(yè)。

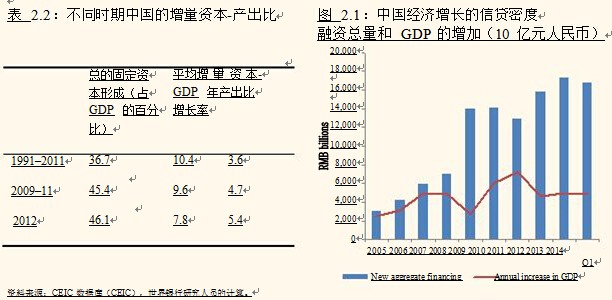

金融體系在有效配置資本方面的不足,削弱了其推動(dòng)經(jīng)濟(jì)增長(zhǎng)的能力。信貸密度(即新增單位信貸所產(chǎn)生的產(chǎn)出)正在下降,這在一定程度上是因?yàn)橐恍┬刨J流向了過(guò)剩產(chǎn)能的增加,為經(jīng)營(yíng)虧損或者償還利息提供資金。近年來(lái),融資總量的增速比名義 GDP 增速快 3倍左右。中國(guó)增量資本-產(chǎn)出比的上升(從1991-2011年的3.6到2009-2011年的4.7)顯示投資資本的回報(bào)率下降。這一比例的上升在2009和2010年地方政府采取刺激措施時(shí)尤為顯著。

三月份公布的預(yù)算計(jì)劃顯示2014年的財(cái)政狀況將大體保持不變,財(cái)政赤字估計(jì)還是GDP的2.1%。盡管預(yù)算對(duì)于2014年的總收入和支出沒(méi)有列出很大的變化,但其構(gòu)成會(huì)有顯著的變化。就收入而言,隨著電信服務(wù)領(lǐng)域增值稅的鋪開(kāi),營(yíng)業(yè)稅改增值稅的工作將會(huì)繼續(xù)。在支出方面,增加社會(huì)支出的轉(zhuǎn)變將會(huì)繼續(xù),包括擴(kuò)大社會(huì)救助和保護(hù)。