二、主要特點

2008年下半年以來,國際金融危機的沖擊逐步深化,并呈現(xiàn)從出口向內(nèi)需、從沿海向內(nèi)地、從整機向元器件、從外資企業(yè)向內(nèi)資企業(yè)、從中小企業(yè)向大企業(yè)擴散和蔓延的態(tài)勢,從而導(dǎo)致產(chǎn)業(yè)出現(xiàn)一些新的變化。

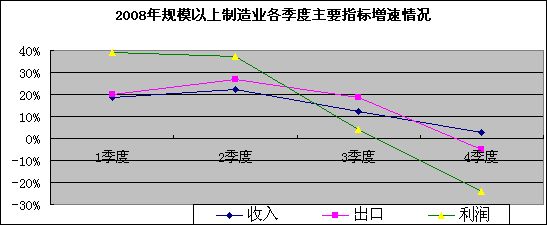

(一)產(chǎn)業(yè)增速呈現(xiàn)前高后低態(tài)勢。從收入看,上半年產(chǎn)業(yè)增速一直保持20%以上的水平,下半年起開始逐月回落,11月、12月規(guī)模以上制造業(yè)收入同比分別下降0.1%、2.1%。從效益看,1-5月規(guī)模以上制造業(yè)利潤增長20%以上,6-8月增速回落到4.1%,9-11月出現(xiàn)負(fù)增長(-23.9%)。從出口看,上半年出口增速達(dá)到23.6%,至9月底降至20.5%,全年僅為13.6%,比上半年下降10個百分點。

注:利潤季度增速為1-2月、3-5月、6-8月、9-11月數(shù)據(jù)。 注:利潤季度增速為1-2月、3-5月、6-8月、9-11月數(shù)據(jù)。

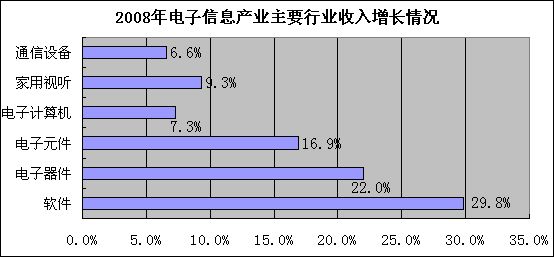

(二)行業(yè)結(jié)構(gòu)調(diào)整日趨深入。一方面,軟件和元器件等基礎(chǔ)行業(yè)繼續(xù)成為產(chǎn)業(yè)增長的主要力量,全年收入增速分別比規(guī)模以上產(chǎn)業(yè)高15、2.1、7.2個百分點,通信、計算機、視聽產(chǎn)品增速則分別比行業(yè)平均水平低8.2、7.5、5.5個百分點。另一方面,高端產(chǎn)品保持快速增長,液晶、等離子電視產(chǎn)量增速均達(dá)50%以上,平板電視產(chǎn)量占彩電比重超過30%;筆記本電腦增長25.2%,占微機比重達(dá)到79%;大規(guī)模集成電路增長23.3%,占集成電路比重接近40%。

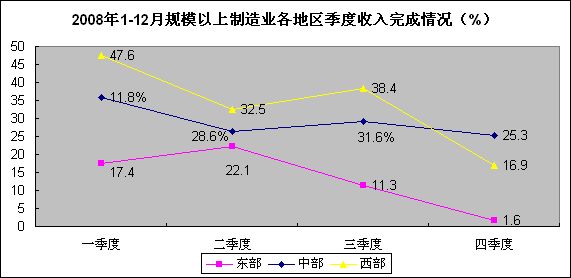

(三)區(qū)域發(fā)展出現(xiàn)不同格局。一方面,東部地區(qū)收入增長慢于中西部地區(qū),東部地區(qū)規(guī)模以上制造業(yè)全年增長11.8%,分別低于中部(28.6%)和西部地區(qū)(31.6%)16.8和19.8個百分點。另一方面,東部地區(qū)增速下滑快于中西部地區(qū),相比上半年,東部地區(qū)收入增速下降了7.8個百分點,但中西部地區(qū)分別下降2、1.2個百分點。北京、天津受奧運等多重因素影響,收入分別下降9.4%和10.5%;四川地震災(zāi)區(qū)生產(chǎn)恢復(fù)迅速,收入增速高達(dá)35%。

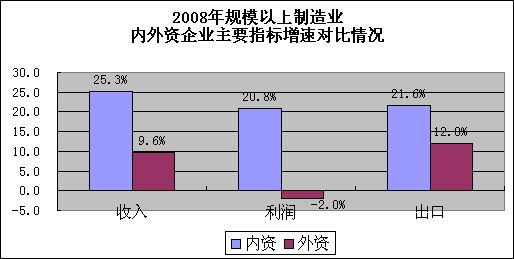

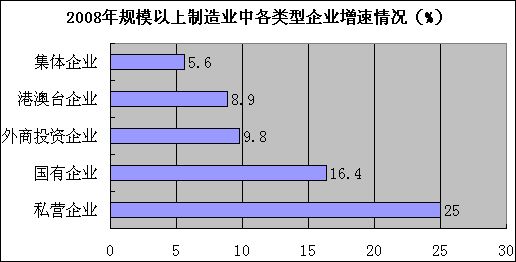

(四)內(nèi)外資企業(yè)呈現(xiàn)不同發(fā)展態(tài)勢。一方面,外資企業(yè)速度明顯慢于內(nèi)資企業(yè),從規(guī)模以上制造業(yè)看,三資企業(yè)收入增長9.6%,利潤下降2%,出口增長12%,分別比內(nèi)資企業(yè)增速低15.7、22.8、9.6個百分點。另一方面,外資企業(yè)收入增速降幅大于內(nèi)資企業(yè)。相比上半年,三資企業(yè)收入增速下降了8.9個百分點,但內(nèi)資企業(yè)僅下降3.8個百分點。 (四)內(nèi)外資企業(yè)呈現(xiàn)不同發(fā)展態(tài)勢。一方面,外資企業(yè)速度明顯慢于內(nèi)資企業(yè),從規(guī)模以上制造業(yè)看,三資企業(yè)收入增長9.6%,利潤下降2%,出口增長12%,分別比內(nèi)資企業(yè)增速低15.7、22.8、9.6個百分點。另一方面,外資企業(yè)收入增速降幅大于內(nèi)資企業(yè)。相比上半年,三資企業(yè)收入增速下降了8.9個百分點,但內(nèi)資企業(yè)僅下降3.8個百分點。

隨著國際金融危機的沖擊效應(yīng)逐步顯現(xiàn),當(dāng)前行業(yè)出現(xiàn)了一些值得關(guān)注的問題:一是企業(yè)虧損面加大,規(guī)模以上制造業(yè)虧損面達(dá)到25%,同比提高2個百分點;二是部分基礎(chǔ)行業(yè)困難加大,集成電路、印制電路行業(yè)利潤分別下降43.5%和10.8%,光電器件行業(yè)利潤增速同比下降了54個百分點;三是大企業(yè)兼并重組明顯增多,特別在軟件服務(wù)和半導(dǎo)體領(lǐng)域表現(xiàn)突出;四是美國、德國、韓國和我國臺灣地區(qū)紛紛對集成電路企業(yè)給予資金支持,對信息產(chǎn)業(yè)核心制高點的爭奪日趨激烈。

2009年,我國電子信息產(chǎn)業(yè)面臨的挑戰(zhàn)十分嚴(yán)峻,機遇同樣巨大。全球市場形勢不容樂觀,出口增速可能繼續(xù)下滑;國內(nèi)政策環(huán)境不斷改善,內(nèi)需拉動效應(yīng)將逐步顯現(xiàn);電信企業(yè)重組完成后積極推進(jìn)3G投資,將帶來產(chǎn)業(yè)鏈和市場格局的調(diào)整變化。面對復(fù)雜形勢,需要加強運行監(jiān)測和宏觀指導(dǎo),落實國家擴大內(nèi)需政策和行業(yè)調(diào)整振興規(guī)劃,推進(jìn)關(guān)鍵領(lǐng)域的結(jié)構(gòu)調(diào)整和企業(yè)整合,才能加快轉(zhuǎn)變產(chǎn)業(yè)發(fā)展方式,確保經(jīng)濟運行平穩(wěn)發(fā)展。預(yù)計2009年全球IT支出將在3%以下,計算機出貨量增長4%,手機、彩電、集成電路將下降2-10%;國內(nèi)電子信息產(chǎn)業(yè)收入增長12%左右,其中制造業(yè)約10%,軟件業(yè)22-25%,一季度全行業(yè)發(fā)展速度將大幅放緩。

|