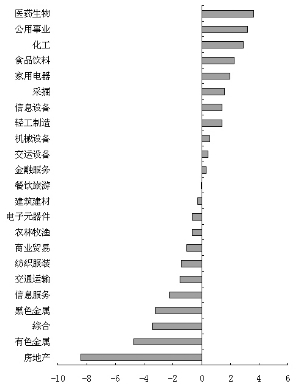

上周申萬一級行業指數相對于全部A股表現

(總市值加權平均法)

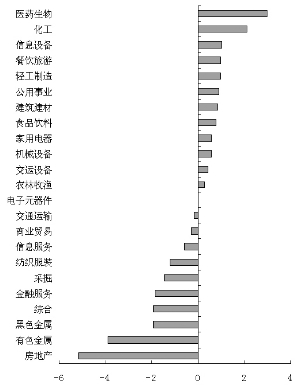

上周申萬一級行業指數相對于全部A股表現

(算術平均法)

上周周初大盤繼續破位下跌,盡管最后兩個交易日展開了報復性反彈行情,不過周K線仍然收陰。上周防御型行業優勢明顯,遠遠跑贏大盤。數據顯示,醫藥生物及公用事業指數全周逆市上揚,而房地產、有色金屬及黑色金屬指數則繼續深幅調整;分析人士指出,后市反彈行情有望繼續,預計接下來市場熱點可能會圍繞“超跌”逐次展開。

醫藥及電力板塊防御性彰顯

上周防御性行業表現遠超過周期性行業,據Wind資訊統計,按照總市值加權平均法計算,僅醫藥生物及公用事業板塊全周實現逆市上揚,漲幅分別為0.69%及0.26%,而房地產、有色金屬及黑色金屬指數全周分別重挫11.32%、7.65%及6.14%;按照算術平均法計算,醫藥生物及公用事業板塊抗跌性也較強,全周僅下跌0.69%及2.78%,而房地產、有色金屬及黑色金屬指數全周則大幅調整8.86%、7.58%及5.63%。

分析人士指出,醫藥生物及電力板塊都是弱周期行業,同屬傳統的防御型板塊,而有色金屬和黑色金屬均是典型的周期性行業,貝塔值較大,波動幅度高于市場整體水平。

對于此輪暴跌的避風港——醫藥板塊,分析人士表示,造成醫藥股抗跌的原因主要有以下幾個方面:其一是醫改對醫藥類個股會產生利好,隨著醫改的不斷深入,利好也將不斷釋放;其次,作為弱周期性行業,醫藥股本來就是弱市中較好的防御品種。另外,基金的堅定持有也成為該板塊抗跌的另外一個原因,如8月18日公布半年報的片仔癀及海南海藥顯示,明星基金經理王亞偉管理的華夏大盤精選在二季度進入這兩家公司,該消息刺激這兩家公司股價當日逆市翻紅。同時,據大成基金測算,醫藥板塊目前的價格對應2010年的收益,市盈率在18倍左右;且醫藥板塊明年業績實現增長的確定性比較大。總體而言,其價格相對于其他行業安全邊際較高,估值也較有吸引力。因此,在看好醫藥股未來發展、倉位限制等多方面因素的作用下,基金在本輪下跌中并沒有大量拋出醫藥股,從而給予醫藥股價格一定的支持。

同樣,電力股也是未來增長較為明確的板塊。在宏觀經濟復蘇的大趨勢下,電力行業已漸漸走出行業低谷,這點可以從發電量的增長情況得到印證。自6月份發電量同比實現3.6%的正增長后,7月份電力需求繼續穩步回升,同比增長4.2%;同時,成本的下降也有助于電力企業盈利迅速好轉。因而該板塊也成為此輪下跌的避風港。

熱點將逐次圍繞“超跌”展開

盡管上周周期性板塊仍然跌幅居前,但自上周四大盤展開報復性反彈后,部分超跌的周期性板塊已率先啟動,如煤炭及化工。從全周的數據也可看出,按照總市值加權平均法計算,采掘及化工指數全周僅分別微跌1.31%及0.03%。

分析人士指出,部分煤炭股及化工股自上周四開始已跟隨大盤展開超跌反彈行情,短期預計反彈的熱點將圍繞在此輪下跌中貝塔值較高的板塊展開,如有色、鋼鐵及地產板塊等。

據Wind資訊統計,按照總市值平均法計算,自8月5日至8月19日,黑色金屬及有色金屬在此輪調整行情中跌幅居前,分別下跌27.27%及25.49%,采掘及化工板塊跌幅也分別高達22.33%及18.21%。分析人士指出,鑒于上周四化工及煤炭股已率先展開超跌反彈,預計調整幅度最大的兩個板塊有色及鋼鐵也有望跟上。(魏靜)

|