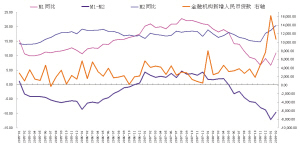

M1、M2及新增人民幣貸款走勢一覽 資料來源:央行網站、Wind 制圖:韓晗

本周公布的各項宏觀經濟數據有喜有憂,投資者對A股未來走勢的分歧也明顯增大。受此影響,近期大盤的震蕩調整趨勢愈發明顯。我們認為,A股市場要想重拾升勢,還需要具備兩個重要的先決條件:一是實體經濟的“二次去庫存化”在一個高產量水平上完成,二是衡量實體經濟對流動性的反應的“M1-M2”掉頭加速向上。我們判斷,在此之前A股市場很可能呈現反復震蕩的走勢,市場重心或逐步下移。

市場分歧明顯加大

進入本周以來,A股市場上漲乏力,成交量迅速萎縮。種種跡象表明,投資者對后市的分歧重新加大是導致市場持續調整的重要原因,而造成這種分歧增大的根本原因就是本周公布的各項經濟數據有喜有憂,中國經濟的前景仍不明朗。

實際上,從近期公布的多項經濟數據來看,自去年11月份所實施的經濟刺激政策初見成效。例如,2月份中國固定資產投資增速已經由去年12月份的21.9%升至26.5%,遠高于市場之前一致預期;另外,2月貨幣和信貸數據繼續保持高增長態勢,也反映出寬松的貨幣政策正持續發揮效用。這對于A股市場來說,無疑是流動性相對比較充裕的重要保證。

不過,與上述數據形成鮮明對比的是,另一部分與實體經濟息息相關的數據依然不樂觀。例如,本周三海關總署公布的2月份貿易順差僅為48.5億美元,與1月份近400億美元的順差額相比出現急劇下降。其中,出口惡化情況相當嚴重,同比下降了25.7%,創下有數據記錄以來的新低。如果再考慮到去年2月份春節假期的因素,那么今年2月份實際出口增速的回落程度更猛烈,這表明全球經濟急劇收縮對中國出口部門的打擊較市場此前的預期要嚴重得多。與此同時,周四公布的工業增加值情況也不理想,雖然2月單月的工業增加值同比有所恢復,但結合1-2月累計數據看,就此斷言工業企業恢復正常還為時尚早。

再次上漲還需兩大指標好轉

看似矛盾的數據增大了未來中國經濟恢復的壓力和不確定性,而其在短期內的影響加大了投資者的分歧并造成市場持續調整。我們認為,A股市場要想再次重拾升勢,需要兩大條件。

首先是需要實體經濟的“二次去庫存化”在一個高產量水平上完成。我們知道,在過去的三個月中,實體經濟很明顯經歷了一輪“去庫存化”,但產量上升和需求疲軟也導致近期大宗商品庫存重新大規模累積,顯示還需要“二次的去庫存”過程。

實際上,從我國歷史上的經濟周期調整經驗來看,成功的去庫存化通常也會經歷兩次(或者說至少兩次)。

第一次通常是實體企業通過收縮產量,使庫存能夠在弱需求的條件下得到逐步消化。但當庫存降到低位時,社會補庫存的行為會使產量重新恢復,如果這個時候需求不能復蘇,實體經濟的庫存還會重新上升,這就需要第二次的去庫存過程。而第二次去庫存將以需求推動為主,只有在需求的支撐下去庫存化才會取得成功,否則可能會反復這一進程。因此我們認為,未來的實體經濟二次去庫存化進程中,產品產量的高低顯得至關重要,它將是判斷實體經濟總需求的變化和去庫存化成功與否的核心指標,建議投資者重點關注。

其次,我們認為M1與M2的增速差掉頭向上也是另一個需要滿足的先決條件。二者之差回升體現的是“存款定期化”趨勢結束,這一現象除了表明實體企業已經克服了經濟下行帶來的流動性沖擊,更重要的是反映了企業開始對經濟抱以樂觀的預期,增加活期存款以支付貨款并擴大再生產。而從剛公布的2月份貨幣數據來看,雖然M1、M2雙雙回升,但1-2月累計的M1與M2增速差仍未明顯向上,因此這一條件目前來看尚不具備。

綜上所述,鑒于目前經濟數據顯示需求仍比較疲弱,A股市場整體估值已經高于18倍,市場估值水平快速上升難以繼續,同時,實體經濟也需要經歷二次去庫存化,因此短期的震蕩也在所難免。操作上,鑒于大市值公司在本輪上漲過程中相對落后,預計在未來一段時間表現會相對平穩。具體到行業方面,金融、地產、醫藥、電力受短期基本面轉好的影響,可適當關注。(安信證券諸海濱)

|