- 政策解讀

- 經(jīng)濟(jì)發(fā)展

- 社會(huì)發(fā)展

- 減貧救災(zāi)

- 法治中國(guó)

- 天下人物

- 發(fā)展報(bào)告

- 項(xiàng)目中心

2012年中國(guó)跨境資金流動(dòng)監(jiān)測(cè)報(bào)告(全文)

關(guān)鍵詞: 資金流入 資金來源與運(yùn)用 資金流出 杠桿化 港元升值 股票型基金 隱含波動(dòng)率 指數(shù)期權(quán) RQFII-ETF 資金往來

|

|

(六)銀行部門

1.銀行自身結(jié)售匯狀況

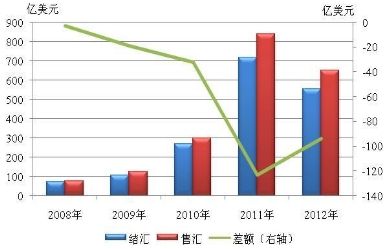

2012年,銀行自身結(jié)售匯交易共發(fā)生1582億美元,較上年減少26%,相當(dāng)于非銀行部門結(jié)售匯總額的5%。

在銀行自身結(jié)售匯交易中,貴金屬匯率敞口平盤規(guī)模為1205億美元,較上年下降23%,占銀行自身結(jié)售匯總額的76%;貴金屬匯率敞口平盤引起的銀行自身凈售匯為94億美元,表明我國(guó)在國(guó)際市場(chǎng)上對(duì)貴金屬(含賬戶貴金屬和實(shí)物貴金屬)仍處于凈買入狀態(tài),通過藏金于民實(shí)現(xiàn)藏匯于民的政策繼續(xù)發(fā)揮積極效果(見圖2-23)12。

圖2-23 2008-2012年黃金匯率敞口平盤情況

數(shù)據(jù)來源:國(guó)家外匯管理局。

12 由于境內(nèi)通過銀行渠道使用人民幣投資貴金屬(含賬戶貴金屬和實(shí)物貴金屬投資)的需求旺盛,境內(nèi)銀行需要用外匯從國(guó)際市場(chǎng)買入賬戶貴金屬或進(jìn)口實(shí)物貴金屬進(jìn)行平盤,所需外匯形成貴金屬匯率敞口。為平補(bǔ)這部分敞口,銀行需要在銀行間市場(chǎng)購(gòu)匯。自2007年7月出臺(tái)相關(guān)政策以來到2012年底,銀行此類凈購(gòu)匯累計(jì)達(dá)271億美元。

不考慮貴金屬匯率敞口平盤因素影響,2012年銀行自身結(jié)匯的主要來源為外匯利潤(rùn)和外匯資本金(營(yíng)運(yùn)資金)結(jié)匯。其中:銀行外匯利潤(rùn)結(jié)匯約77億美元,與上年持平,仍處于2006年以來的較高水平;銀行外匯資本金(營(yíng)運(yùn)資金)結(jié)匯為16億美元,較上年下降82%,自2010年以來連續(xù)第二年下降。

在銀行自身購(gòu)匯方面,實(shí)物黃金進(jìn)口和支付境外股東紅利是2012年銀行自身購(gòu)匯的主要用途。其中:商業(yè)銀行代人民銀行進(jìn)口黃金購(gòu)匯(不包含在銀行貴金屬匯率敞口平盤范圍內(nèi))186億美元,較上年增長(zhǎng)30%;銀行購(gòu)匯支付境外股東紅利69億美元,較上年增長(zhǎng)34%。

2.銀行結(jié)售匯頭寸變動(dòng)

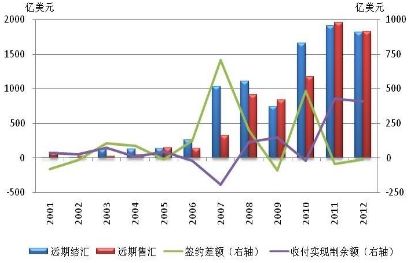

2012年4月16日,收付實(shí)現(xiàn)制頭寸下限管理政策取消13,銀行主要根據(jù)遠(yuǎn)期結(jié)售匯簽約方向的變化調(diào)整收付實(shí)現(xiàn)制頭寸余額(見圖2-24)。2012年,隨著人民幣升值預(yù)期的變化,客戶不斷調(diào)整遠(yuǎn)期結(jié)售匯簽約策略,第一、四季度遠(yuǎn)期結(jié)匯多于遠(yuǎn)期售匯,第二、三季度遠(yuǎn)期售匯多于遠(yuǎn)期結(jié)匯。全年銀行遠(yuǎn)期結(jié)匯和售匯簽約分別較上年下降5%和7%,凈售匯13億美元,而2010和2011年分別為凈結(jié)匯484億美元和凈售匯45億美元。全年未到期遠(yuǎn)期基本保持凈售匯方向,并在9、10月份達(dá)到了最高值212億和217億美元,相應(yīng)將收付實(shí)現(xiàn)制頭寸余額推高至歷史最高點(diǎn)555億和531億美元。此后,隨著遠(yuǎn)期簽約方向的變化,未到期遠(yuǎn)期售匯規(guī)模縮小,收付實(shí)現(xiàn)制頭寸也快速下降至2012年末的407億美元(見圖2-25)。

13 2010年10月份,由于銀行與客戶大量敘做遠(yuǎn)期結(jié)匯業(yè)務(wù),然后通過即期外匯市場(chǎng)平盤,導(dǎo)致央行凈購(gòu)匯增長(zhǎng)很快,加大了市場(chǎng)不平衡的壓力。自2010年11月9日起,外匯局對(duì)銀行按照收付實(shí)現(xiàn)制原則計(jì)算的頭寸余額實(shí)行下限管理,限制了遠(yuǎn)期凈結(jié)匯通過即期外匯市場(chǎng)平盤,從而抑制了新簽遠(yuǎn)期結(jié)匯合約。

圖2-24 2001-2012年遠(yuǎn)期結(jié)售匯業(yè)務(wù)開展情況和結(jié)售匯頭寸變動(dòng)情況

數(shù)據(jù)來源:國(guó)家外匯管理局。

圖2-25 2012年遠(yuǎn)期結(jié)售匯業(yè)務(wù)開展情況和結(jié)售匯頭寸變動(dòng)情況

數(shù)據(jù)來源:國(guó)家外匯管理局。

3.銀行部門外匯資金來源與運(yùn)用

2012年,銀行外匯資金來源與運(yùn)用規(guī)模擴(kuò)大1800多億美元(見圖2-26)。從資金來源看,境內(nèi)外匯存款增加約1220億美元,境外負(fù)債增加約254億美元,外匯買賣及其他增加約357億美元,分別較上年多增852億、63億和-283億美元。從資金運(yùn)用看,國(guó)內(nèi)外匯貸款增加約1065億美元,境外貸款增加約383億美元,其他境外資產(chǎn)增加約383億美元,分別較上年多增539億、56億和37億美元。

圖2-26 2002-2012年銀行外匯資金來源與運(yùn)用情況

數(shù)據(jù)來源:中國(guó)人民銀行。

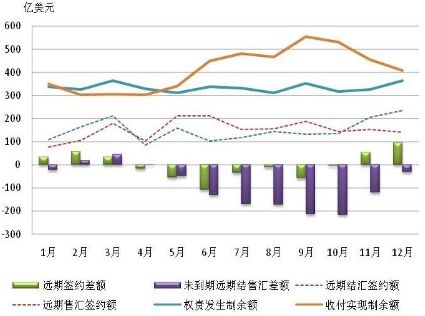

境內(nèi)外匯貸存比先降后升。2012年,剔除政策性銀行,國(guó)內(nèi)銀行“國(guó)內(nèi)外匯貸款/外匯存款”的比例由2011年末的104%,逐月下降至2012年7月的75%,然后逐月回升至2012年末的95%(見圖2-27)。1-7月份,外匯貸款規(guī)模相對(duì)穩(wěn)定,共增加273億美元,但外匯存款上升了1366億美元。人民幣貶值預(yù)期出現(xiàn)后,企業(yè)持匯意愿上升。而且,很多銀行受內(nèi)部定價(jià)等多方面影響,致使美元利率有時(shí)偏離實(shí)際資金狀況,誘發(fā)企業(yè)財(cái)務(wù)運(yùn)作,導(dǎo)致外匯存款持續(xù)大幅增長(zhǎng)。8-12月份,外匯貸款快速增加了681億美元,而外匯存款則小幅下降了108億美元。許多銀行自7月份開始加速下調(diào)美元利率,收窄了境內(nèi)企業(yè)的套利空間,加之人民幣貶值預(yù)期減弱、監(jiān)管部門收緊表外融資政策,導(dǎo)致外匯存款少增、貸款多增。

圖2-27 2002-2012年銀行外匯貸存比變動(dòng)情況

數(shù)據(jù)來源:中國(guó)人民銀行。

注:剔除了政策性銀行,故與圖1-8表示不同。

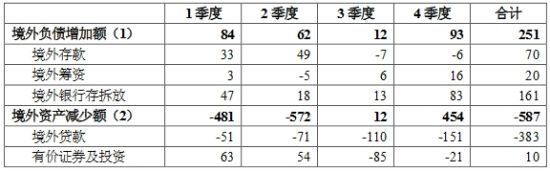

從銀行跨境調(diào)撥資金方面看,雖然2012年度國(guó)內(nèi)外匯貸款增長(zhǎng)較多,但主要來源于國(guó)內(nèi)外匯存款的增加。如果不考慮境外貸款,2012年銀行資金調(diào)出入基本平衡,全年凈調(diào)入資金46億美元。同樣剔除境外貸款因素,2011年銀行向境外凈調(diào)出資金166億美元,2009和2010年為凈調(diào)入資金(見圖2-28)。按季度分析,2012年第一、二季度分別調(diào)出資金346億和439億美元,第三、四季度分別調(diào)入資金133億和697億美元(見表2-2)。

表2-2 2012年各季度國(guó)內(nèi)金融機(jī)構(gòu)境外外匯資金來源與運(yùn)用 單位:億美元

數(shù)據(jù)來源:中國(guó)人民銀行。

注:正數(shù)為流入,負(fù)數(shù)為流出。

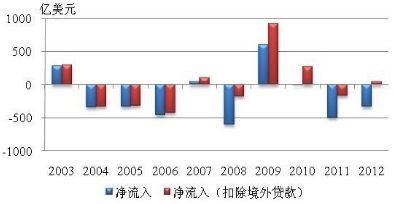

圖2-28 2003-2012年銀行外匯資金流入情況

數(shù)據(jù)來源:中國(guó)人民銀行。

專欄4:2012年內(nèi)地與香港非銀行部門跨境資金往來

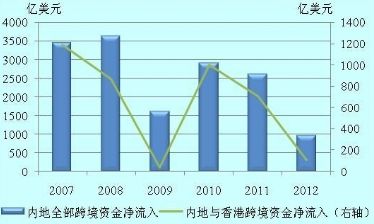

內(nèi)地與香港非銀行部門跨境資金往來在振蕩中總體趨向平衡。2012年,內(nèi)地從香港跨境資金凈流入106億美元,較2011年下降85%,比2007年至2011年762億美元的年均凈流入水平低86%(見圖C4-1)。其中,1-10月份為內(nèi)地向香港資金凈流出144億美元,最后兩個(gè)月轉(zhuǎn)為凈流入250億美元。

圖C4-1 2007-2012年內(nèi)地與香港、內(nèi)地全部跨境資金凈流入情況

數(shù)據(jù)來源:國(guó)家外匯管理局。

資本和金融項(xiàng)目是香港跨境資金流入內(nèi)地的主要渠道。2012年,內(nèi)地與香港之間,經(jīng)常項(xiàng)下凈流出649億美元,較2011年增加1.6倍;資本和金融項(xiàng)下凈流入755億美元,較2011年減少21%(見表C4-1)。

表C4-1 2011、2012年內(nèi)地與香港非銀行部門跨境資金往來主要狀況 單位:億美元

數(shù)據(jù)來源:國(guó)家外匯管理局。

注:目前,QFII和RQFII資金流入數(shù)據(jù)體現(xiàn)在我國(guó)銀行部門吸收的非居民存款中,未納入非銀行部門證券投資項(xiàng)下跨境收入統(tǒng)計(jì)。

來華直接投資是香港資金流入內(nèi)地的主要形式。2012年,來自香港的非銀行部門直接投資資本金凈流入712億美元,較上年下降12%;股東貸款凈流入120億美元,下降10%。兩者合計(jì)達(dá)832億美元,超過同期內(nèi)地自香港資本和金融項(xiàng)下凈流入總額。

RQFII和QFII進(jìn)一步擴(kuò)大了香港資金流入內(nèi)地的規(guī)模。2012年,批準(zhǔn)RQFII投資額度563億元人民幣,全年流入560億元人民幣;批準(zhǔn)QFII投資額度158億美元,全年來自香港的資金流入89億美元(這兩部分資金流動(dòng)不反映在非銀行部門跨境資金往來中,詳見腳注1)。第四季度,QFII和RQFII審批節(jié)奏加快,客觀上助推了資金流入,當(dāng)季RQFII流入312億元人民幣,QFII流入36億美元。

內(nèi)地與香港人民幣跨境收支趨于平衡。2012年,內(nèi)地對(duì)香港人民幣跨境凈支付折合32億美元,較上年下降90%。第四季度,兩地間人民幣跨境凈支付折合32億美元,而前三季度為凈流入0.3億美元。

2012年底以來,香港金融管理局多次入市干預(yù)港元升值,再次引發(fā)了社會(huì)對(duì)于熱錢借道香港進(jìn)入內(nèi)地的關(guān)注。事實(shí)上,內(nèi)外部環(huán)境一起向好,推動(dòng)了年底我國(guó)整體跨境資金凈流入規(guī)模的快速回升,這同樣影響香港與內(nèi)地間的跨境資金流動(dòng)往來(詳見本報(bào)告第一部分或?qū)?的分析)。由于兩地間經(jīng)貿(mào)聯(lián)系密切、人員往來頻繁,作為國(guó)際金融中心的香港,一直是內(nèi)地重要的資金集散地和財(cái)務(wù)運(yùn)作中心。資金流入香港并溢出至內(nèi)地主要有三種合規(guī)渠道:一是香港銀行從國(guó)際市場(chǎng)低成本融入美元,再向境內(nèi)銀行和企業(yè)提供貿(mào)易融資;二是由于境外市場(chǎng)即期人民幣匯率持續(xù)強(qiáng)于境內(nèi)市場(chǎng),一些境內(nèi)企業(yè)在香港購(gòu)匯、境內(nèi)結(jié)匯套取匯差,境外銀行、對(duì)沖基金等機(jī)構(gòu)是離岸市場(chǎng)人民幣資金的需求方,它們獲得資金后以RQFII、人民幣借貸等形式回流境內(nèi);三是資金流入香港后,將使香港股票、債券市場(chǎng)流動(dòng)性轉(zhuǎn)向?qū)捤桑齼?nèi)地金融機(jī)構(gòu)和企業(yè)赴港融資。現(xiàn)在看來,第一個(gè)渠道的作用尚不明顯(截至2012年12月份,內(nèi)地貨物貿(mào)易項(xiàng)下跨境收付順差仍小于海關(guān)進(jìn)出口順差),后兩個(gè)渠道的作用可能已開始逐步發(fā)揮。但是,由于內(nèi)外部環(huán)境還存在較多不穩(wěn)定、不確定的因素,未來兩地間跨境資金流動(dòng)仍可能大幅波動(dòng)。