- 政策解讀

- 經濟發展

- 社會發展

- 減貧救災

- 法治中國

- 天下人物

- 發展報告

- 項目中心

2012年中國跨境資金流動監測報告(全文)

關鍵詞: 資金流入 資金來源與運用 資金流出 杠桿化 港元升值 股票型基金 隱含波動率 指數期權 RQFII-ETF 資金往來

|

|

2.對外直接投資

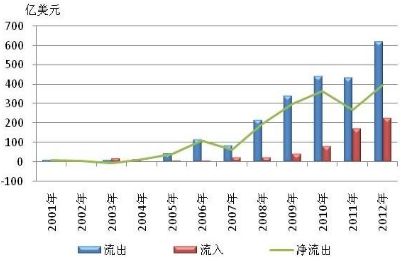

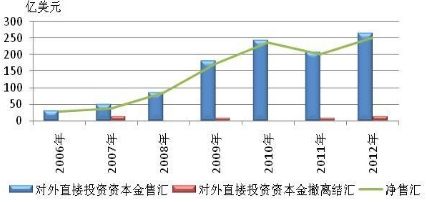

對外直接投資凈流出較上年大幅增長。2012年,我國對外直接投資流出618億美元,增長43%;流入223億美元,增長33%;凈流出394億美元,增長49%(見圖2-16)。同期,對外直接投資資本金流出售匯265億美元,增長27%;資本金撤回結匯14億美元,增長56%;凈售匯251 億美元,增長25%(見圖2-17)。

對外直接投資資本金售匯率和結匯率雙下降。2012年,對外直接投資資本金流出售匯率(即對外直接投資資本金售匯/資本金流出)為53%,下降3個百分點;資本金撤回結匯率(即對外直接投資資本金撤回結匯/資本金撤回流入)為10%,下降2個百分點。其原因,一是人民幣對外直接投資資本金流出較上年增長56%,流入增長1.5倍,流出入占整個對外直接投資資本金流出入的7.5%,較上年提高1.9個百分點;二是使用國內外匯貸款對外直接投資資本金流出較上年增長28%。

圖2-16 2001-2012年我國對外直接投資情況

數據來源:國家外匯管理局。

圖2-17 2006-2012年我國對外直接投資資本金結售匯情況

數據來源:國家外匯管理局。

(四)證券投資

1. 合格境外機構投資者(QFII)項下資金流動狀況

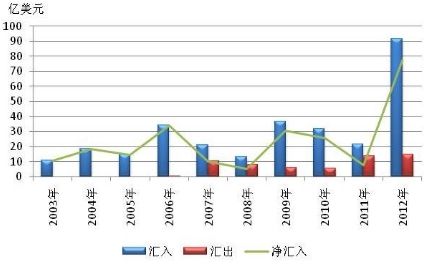

2012年,QFII機構匯入資金92億美元,較上年增加70億美元,增長3.2倍;匯出資金15億美元,較上年增加1億美元,上升7.1%;凈匯入資金77億美元,較上年增加69億美元,增加8.8倍。截至2012年底,國家外匯管理局累計批準169家QFII機構共計374億美元的境內證券投資額度,QFII機構累計匯入投資資金297億美元,累計匯出資金56億美元,累計凈匯入資金241億美元(見圖2-18)。

圖2-18 2003-2012年QFII資金匯出入情況

數據來源:國家外匯管理局。

從資產配臵情況看,盡管2012年國內證券市場整體上延續了較為低迷的狀態,但QFII機構依然維持了較高的股票投資比例和較長的持有期限,對穩定市場起到了一定的積極作用。截至2012年底,QFII總資產中,股票資產的比例仍保持七成以上。

2. 合格人民幣境外機構投資者(RQFII)項下資金流動狀況

RQFII試點制度在2011年12月推出后,2012年繼續穩步實施。2012年,RQFII項下共匯入資金560億元,匯出資金30億元,凈匯入資金530億元。特別是2012年下半年以來,隨著RQFII-ETF產品的推出,RQFII項下凈匯入資金的規模顯著增加,在國際收支平衡表中體現為資本和金融項下的證券投資資本流入增加。截至2012年底,國家外匯管理局累計批準24家RQFII機構共計670億元人民幣的證券投資額度。

3. 合格境內機構投資者(QDII)項下資金流動狀況

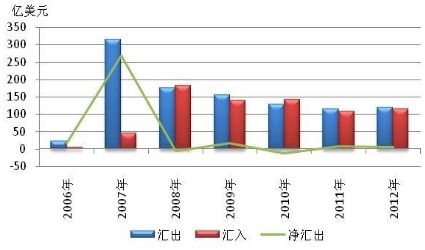

2012年,發達國家主權債務危機仍在不斷發酵,世界經濟復蘇進程放緩,境外證券投資收益不確定性較大。全年,QDII機構匯出資金119億美元,較上年增長3%;匯入資金115億美元,增長6%;凈匯出資金4億美元,下降41%(見圖2-19)。QDII凈匯出資金下降表明QDII機構在市場回暖的情況下(尤以三、四季度明顯)紛紛贖回境外投資并變現匯回。截至2012年底,國家外匯管理局累計批準107家QDII機構共計856億美元的證券投資額度10,QDII機構累計匯出投資資金1016億美元,累計匯入資金730億美元,累計凈匯出資金286億美元。

圖2-19 2006-2012年QDII資金匯出入情況

數據來源:國家外匯管理局。

從資產配臵情況看,截至2012年末,股票仍占據QDII項下資產配臵的第一位,占比為75%;其次是債券和銀行存款,占比為22%;基金(含股票型基金)占比為3%,較2011年明顯下降,原因在于10QDII批準額度856億美元為匯入與匯出軋差之后的額度。QDII機構更主動地進行資產管理和配臵,選擇直接持有境外股票或固定收益產品。

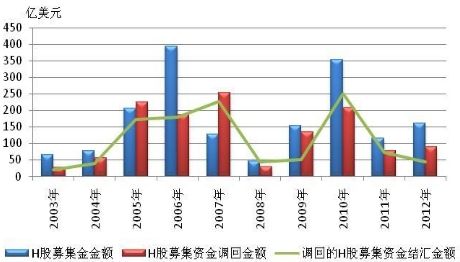

4. 境內企業境外上市籌集資金狀況

2012年,在大規模流動性推動下,全球資本市場總體震蕩走高,境內企業境外上市籌資規模較上年回升。全年,境外上市外資股(H股)籌資規模為160億美元,較上年增長38%。同期,境內企業H股籌資境外上市項下共調回資金90億美元,結匯43億美元,同比分別增長18%和下降40%(見圖2-20)。2003至2012年累計籌資1697億美元,調回1285億美元,結匯1101億美元。

圖2-20 2003-2012年H股募集、調回和結匯情況

數據來源:國家外匯管理局、中國證券監督管理委員會。

(五)外債

截至2012年9月末,我國外債余額為7708億美元(不含港澳臺地區對外負債,下同)。其中,登記外債余額為4713億美元,企業間貿易信貸余額為2995億美元;中長期外債(剩余期限)余額為1980億美元,短期外債余額為5728億美元。2012年前三季度,我國外債變動呈現以下特點:

債務規模增速明顯放緩。2012年9月末外債余額比上年末增加758億美元,增長11%,遠低于2010-2011年年均27%的水平。其中,登記外債增加255億美元,占同期外債增加額的34%;貿易信貸余額增加503億美元(見圖2-21)。外債增速放緩,增長主動力從登記外債轉為貿易信貸的原因在于,登記外債中的銀行貿易融資余額盡管在一、二季度增加220億美元,但在三季度大規模下降235億美元,相互抵消后余額較上年末減少15億美元。這主要是受8月份監管部門規范同業代付業務管理規定出臺的影響,銀行為符合信貸規模和貸存比限制,基本停止發展新業務,而原有代付合約則陸續到期支付。

圖2-21 2002-2012年三季度我國外債余額變動及構成

數據來源:國家外匯管理局。

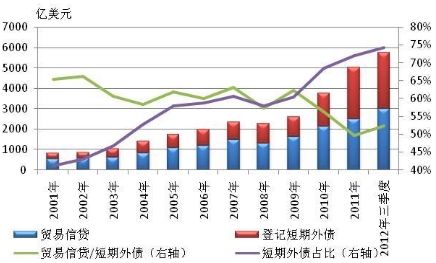

債務短期化趨勢仍在繼續,中長期外債增幅下降。截至2012年9月末,短期外債余額(包括登記短期外債和貿易信貸)5728億美元,占比74%,較上年末上升2個百分點(見圖2-22)。從短期外債構成看,與貿易有關的信貸余額11為4205億美元,占短期外債余額的73%,其中,企業間貿易信貸占52%,銀行貿易融資占21%。同時,中長期外債余額1980億美元,較上年末僅增長2%,低于2011年12%的增速。可見,當前外債仍主要圍繞貨物貿易融資展開,受進出口規模、匯率波動以及代付新規綜合影響,貿易信貸繼續增長,跨境貿易融資有所回落。

圖2-22 2001-2012年三季度我國貿易信貸和登記短期外債變動

數據來源:國家外匯管理局。

企業間貿易信貸呈現較快增長。2012年9月末,企業間貿易信貸余額較上年末增長20%,對外債余額和短期外債余額增長的貢獻率分別為66%和70%。事實上,由于2012年前三季度企業對出口延收和進口延付工具運用的增加,貿易信貸資產和負債余額均較上年末有較大增長,資產余額增長17%,使得貿易信貸資產和負債余額均達到歷史最高值。

11 與貿易有關的信貸是一個較廣義的概念,包括企業間貿易信貸、銀行貿易融資、與貿易有關的短期票據等。其中,銀行貿易融資是指第三方(如銀行)向出口商或進口商提供的與貿易有關的貸款,主要包括了承兌遠期信用證、海外代付、買方信貸等。