融資觀察:三大原因導致社會債務融資貴、融資難

|

|

中國發展門戶網訊 (實習生 郭厚杰) 中國人民銀行近日發布了《2014年第二季度中國貨幣政策執行報告》,報告指出,近期以來,一些企業和地方反映資金緊張、融資成本上升較多,社會各界對此也比較關注。融資成本直接表現為資金價格的變化,從深層次看,則是國民經濟總供求關系與一系列結構性因素在資金價格層面的反映。需客觀、全面、動態地觀察和看待這一問題。

問題:小微企業融資難、成本高

隨著金融市場發展和利率市場化不斷推進,金融產品更趨豐富,利率品種也更加多元。觀察融資成本變化,既需要考量貸款、債券、信托、民間融資等各類融資渠道的利率水平,也要觀察不同利率期限結構狀況,還應考察大企業、中小企業等不同主體融資成本的差異,此外也需要考慮非利率費用的高低。從2014年以來的情況看,貸款利率和企業債券利率有所下行,整體融資成本較上年末穩中略降,但部分企業特別是小微企業融資不易、成本較高的結構性問題較為突出。

數據:M2同比增速超二季度GDP增速5.7%

一般而言,利率變化具有自動調節資金供求的作用,從需求方面看,若經濟主體感到融資成本過高,融資需求就會下降,貨幣信貸增長放緩,利率會隨之回落,進而形成新的均衡。從供給方面看,貨幣信貸供給增加會使利率水平下降,從而自發起到調節資金供求的作用。但值得注意的是,在當前部分企業反映“融資難、融資貴”問題更加突出的同時,貨幣信貸總量仍保持了較快增長,6月末M2同比增速已超出二季度GDP名義增速達5.7個百分點,流動性總體充裕,全社會債務率仍在上升。這表明經濟中可能存在影響供求平衡的結構性問題。從經濟理論的基本框架看,意愿儲蓄和意愿投資共同決定(實際)利率水平。近幾年來我國儲蓄率降幅明顯超出投資率降幅,這就可能出現在投資增速總體趨緩的情況下(實際)利率反而上升的情況,這反映出全社會投資和債務需求相對儲蓄供給過于旺盛,同時供給面的一些結構性因素也會對融資成本產生影響。

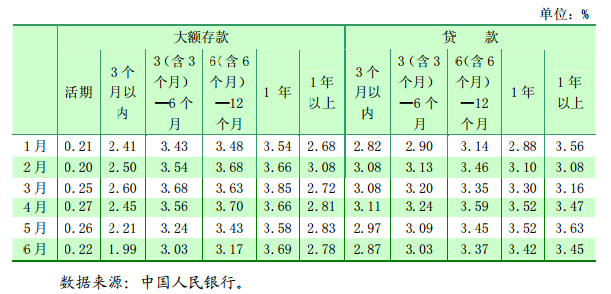

2014 年 1-6 月大額美元存款與美元貸款平均利率