中國城市購物中心發展指數發布 在建量存量比全球最高

關鍵詞: 城市,零售,購物中心,指數,在建量,地產

|

|

綜合看來,成熟市場的城市層級普遍較高,雖然購物中心存量大,但得益于堅實的市場基本面,未來市場總體供需表現仍較為平穩。而潛力市場雖然零售物業平均空置率達10.8%,與成熟及成長市場平均空置率相比高出3個百分點。但這些市場的發展往往更為迅速,收入的平均增長速度高于其他市場,因此除個別城市外,由于未來三年開發項目體量與現有存量相比相對有限,市場總體供求亦尚算平衡。

值得警惕的是,武漢、重慶、沈陽、天津等處于成長市場級的區域性門戶城市,因商業可輻射周邊城市,且商業用地供應量豐富、價格較成熟市場的城市低,被認為成長潛力較大,從而吸引了相當一部分零售物業開發經驗豐富的開發商進行開發。但過去四五年間集中的購物中心開發超出了部分零售市場的承載能力,個別城市零售物業市場的空置率達兩位數。

開發商與品牌商都更青睞成熟市場,成都知名購物中心開發商滲透率位列全國第二

在依據指數所劃分的三級市場中,成熟市場雖然也面臨未來累積供應量大和零售商圈多中心化造成的分流壓力,但得益于龐大的消費群體、較強的消費力,特別是消費者對新品牌較高的接受度,購物中心在這一級市場所屬城市中表現更為成熟,物業形態也較為豐富。其中,中國的兩大超級城市中,上海因其穩定的租金增幅成為知名開發商首選地,而北京則因高端消費力突出,新進駐品牌數量居首。

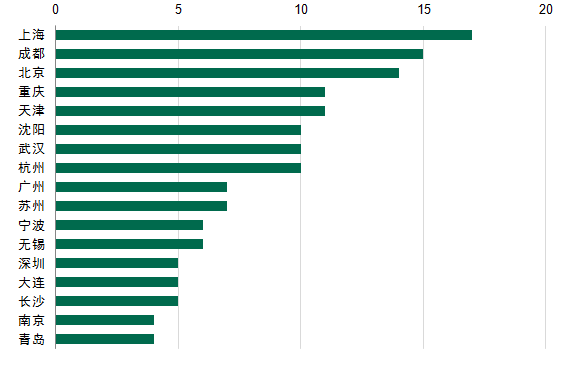

值得注意的是,成都憑借較為超前的消費觀念,使其成為零售品牌和開發商擴展的重點城市。在本報告選取的25個知名國內外購物中心開發商中,進駐成都、重慶及沈陽的開發商數量均位于全國前列(見下圖)。

圖:知名購物中心開發商數量(2015年)