2014年世界經濟形勢回顧與2015年展望

|

|

三、對2015年世界經濟運行的初步判斷

(一)支撐經濟增長加快的因素

1.全球貨幣政策總體寬松。一是歐日推出寬松措施,二是預計英美升息力度較為有限,三是其他經濟體大多采取寬松措施。

2.原油價格大幅下跌。世界銀行預測全年原油均價將比上年降低44.8%。油價下跌對全球經濟增長總體利好,通過降低進口成本,將石油凈出口國的收入再分配至石油凈進口國,收入完成轉移,相當于凈進口國變相減稅。

3.發達國家去杠桿化力度繼續減弱。一是美國財政空間進一步拓展和家庭債務負擔減輕。2014年12月13日,美國國會通過了總額達1.1萬億美元的財政撥款預算法案,化解了政府關門的威脅,同時確保了多數聯邦機構2015年9月前的資金來源。2014年第三季度,美國家庭債務率降至9.9%,比上年同期下降0.1個百分點,為1980年以來最低水平。二是歐洲財政整頓力度減輕,壓力測試之后銀行融資能力趨于增強。三是日本將延后提高消費稅并推行了新的財政刺激措施,將原定于2015年10月的增稅計劃推遲至2017年4月。2014年12月27日,日本政府推行了總額為3.5萬億日元的一攬子經濟刺激措施,以拉動經濟重回復蘇軌道。

4.全球外需逐漸回暖。2015年,世界主要經濟體經濟形勢將略好于上年。美國經濟繼續保持穩健擴張步伐,就業形勢繼續好轉,工資收入有望加速增長以及財富效應帶動國內消費增長加快。歐元區經濟溫和回暖,各主要成員國經濟在寬松貨幣政策刺激下將逐漸擺脫疲弱走勢。消費稅上調對日本經濟的負面影響會逐漸淡化,預計日本經濟可能艱難走向緩慢復蘇。

(二)制約因素和不確定因素

1.英國特別是美國升息的外溢作用巨大。預計美國和英國將于今年年中前后啟動升息,國際金融市場動蕩的風險將會增大,全球主要匯率波動加劇、美元債務負擔增加、資本異常流動擴大、競爭性貶值甚至貨幣戰爭等都可能發生。新興經濟體政策將繼續處于兩難境地:一方面需要降息來刺激國內經濟增長;另一方面又需要升息來減少資金外流,部分國家還要應對高通脹、貨幣快速貶值等不利影響。

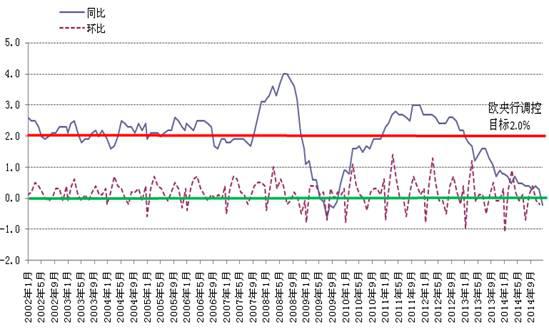

2.歐元區逼近通縮。2014年,歐元區CPI低位運行且持續回落,12月份受能源價格大幅下滑影響CPI同比下降0.2%,為2009年11月以來最低水平,歐元區目前已逼近通縮。

圖16 歐元區CPI上漲率(%)

3.希臘“退歐”和歐洲主權債務危機風險升高。2014年希臘雖實現了0.6%左右的年度經濟增長,但債務占GDP比率上升到約175%,高于2011年歐債危機最嚴重時的水平。希臘1月25日大選,反對財政緊縮政策、主張撕毀“援助協議”的極左翼聯盟黨贏得選舉,希臘“退歐”風險上升。一旦希臘退出歐元區,將帶來諸多不利影響:歐盟和國際貨幣基金組織2010年以來累計對希臘總額高達2450億歐元的援助,很可能在希臘違約退歐后化為烏有;就希臘而言,強行退出歐元區將喪失外援,從長期看,國內經濟形勢會變得更加嚴峻。此外,希臘“退歐”,會對歐盟特別是歐元區的吸引力和凝聚力帶來重大打擊,不排除出現“多米諾骨牌效應”;隨著希臘退出歐元區風險的上升,近期其10年期國債收益率再次升至10%,顯示出歐洲主權債務潛在風險依然存在。

4.地緣政治風險。2014年存在的地緣政治風險目前仍沒有減輕的跡象,今年不排除出現新的風險,比如西亞、北非其他國家出現政局動蕩等。