- 政策解讀

- 經(jīng)濟(jì)發(fā)展

- 社會(huì)發(fā)展

- 減貧救災(zāi)

- 法治中國(guó)

- 天下人物

- 發(fā)展報(bào)告

- 項(xiàng)目中心

2011年江蘇省金融運(yùn)行報(bào)告(全文)

關(guān)鍵詞: 中國(guó) 金融運(yùn)行 經(jīng)濟(jì)發(fā)展 區(qū)域經(jīng)濟(jì) 金融創(chuàng)新 十二五 小微企業(yè) 三農(nóng)

|

|

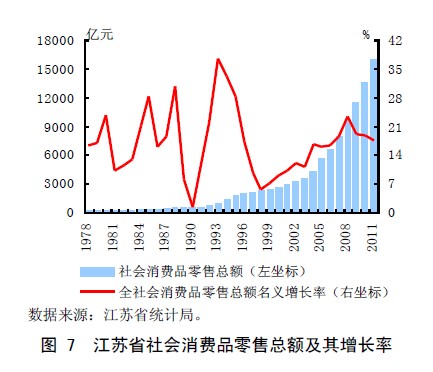

2.消費(fèi)增速有所加快。2011 年,江蘇省實(shí)現(xiàn)社會(huì)消費(fèi)品零售總額1.58 萬(wàn)億元,同比增長(zhǎng)17.5%,比前三季度和上半年分別提高0.1 和0.3個(gè)百分點(diǎn)。即使剔除價(jià)格因素后,實(shí)際消費(fèi)增速也有所回升,1-12 月全省社會(huì)消費(fèi)品零售總額同比實(shí)際增長(zhǎng)12.2%,比前三季度和上半年分別提高0.6 和0.7 個(gè)百分點(diǎn)。得益于城鄉(xiāng)居民收入較快增長(zhǎng)以及消費(fèi)結(jié)構(gòu)的升級(jí),家具、食品、飲料和煙酒消費(fèi)等保持快速增長(zhǎng)。1-12 月,全省家具銷售同比增長(zhǎng)31.5%,比前三季度和上半年增速分別提高2.1 和4.1 個(gè)百分點(diǎn);1-12 月食品、飲料、煙酒消費(fèi)同比增長(zhǎng)23.9%,比前三季度和上半年增速分別提高1.8 和2.3 個(gè)百分點(diǎn)。汽車、石油及其制品消費(fèi)增速有所回落。1-12 月全省汽車消費(fèi)同比增長(zhǎng)21.3%,比前三季度增速下降1.2 個(gè)百分點(diǎn);1-12 月全省石油及其制品消費(fèi)同比增長(zhǎng)28%,比前三季度增速下降0.9 個(gè)百分點(diǎn)。

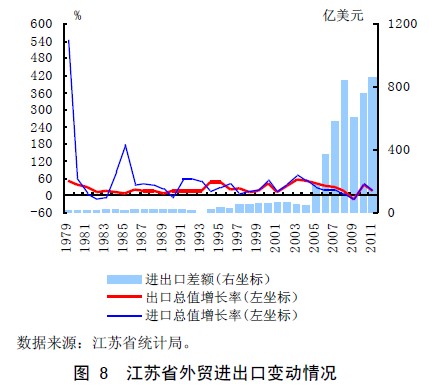

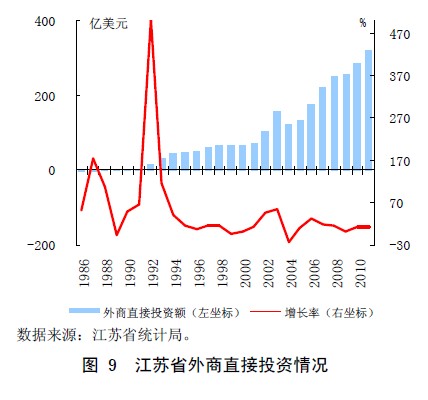

3.對(duì)外貿(mào)易增速持續(xù)回落,資本品出口降勢(shì)尤為明顯。2011 年,江蘇省實(shí)現(xiàn)進(jìn)出口總額5397.6 億美元,同比增長(zhǎng)15.9%,比前三季度、上半年和上年分別下降2.6、4.1 和21.6 個(gè)百分點(diǎn)。其中,出口總額為3126.2 億美元,同比增長(zhǎng)15.6%,比前三季度、上半年和上年同期分別下降3.1、4.8 和20.2 個(gè)百分點(diǎn)。受外部經(jīng)濟(jì)不景氣影響,對(duì)國(guó)際需求比較敏感的資本品出口增速下降明顯。1-12 月,全省機(jī)電產(chǎn)品出口同比增長(zhǎng)10.3%,比前三季度、上半年和上年同期分別回落3、4.5 和26.9 個(gè)百分點(diǎn);高新技術(shù)產(chǎn)品出口同比增長(zhǎng)2.7%,比前三季度、上半年和上年同期分別回落4.4、7 和34.7 個(gè)百分點(diǎn)。相對(duì)而言,以紡織服裝、農(nóng)產(chǎn)品為主的消費(fèi)品由于需求彈性小,出口增速明顯高于資本品。1-12 月,全省紡織服裝、農(nóng)產(chǎn)品出口同比分別增長(zhǎng)21.7%和11.5%,明顯高于同期高新技術(shù)和機(jī)電產(chǎn)品出口增速。受國(guó)際大宗商品價(jià)格持續(xù)高企、內(nèi)需放緩的制約,2011 年以來(lái)全省進(jìn)口增速持續(xù)下滑。1-12月,全省實(shí)現(xiàn)進(jìn)口額2271.4 億美元,同比增長(zhǎng)16.3%,比前三季度、上半年和上年同期分別下降1.9、3.1 和23.6 個(gè)百分點(diǎn)。全省利用外資規(guī)模穩(wěn)步增長(zhǎng)。2011 年,江蘇省外商直接投資總額321.3 億美元,同比增長(zhǎng)12.8%,增速較上年提高0.2 個(gè)百分點(diǎn)。

專欄 2 江蘇省外向型企業(yè)生產(chǎn)經(jīng)營(yíng)狀況分析

2011 年以來(lái),在歐債危機(jī)影響持續(xù)發(fā)酵、世界經(jīng)濟(jì)發(fā)展不確定性因素增加影響下,江蘇外向型企業(yè)生產(chǎn)經(jīng)營(yíng)狀況總體呈現(xiàn)下行態(tài)勢(shì),設(shè)備利用率、銷售、盈利等指標(biāo)均出現(xiàn)不同程度回落,外向型企業(yè)發(fā)展面臨市場(chǎng)需求不足、轉(zhuǎn)型困難等多重因素制約。

一是外向型企業(yè)生產(chǎn)經(jīng)營(yíng)狀況指數(shù)持續(xù)下降,盈利水平有所回落。2011 年四季度江蘇省企業(yè)家問(wèn)卷調(diào)查顯示,389 戶外向型企業(yè)經(jīng)營(yíng)狀況指數(shù)(衡量企業(yè)經(jīng)營(yíng)狀況,該指標(biāo)值越高,表明企業(yè)目前生產(chǎn)經(jīng)營(yíng)狀況越好)為65.43%,低于上年同期8.5 個(gè)百分點(diǎn),處于連續(xù)回落態(tài)勢(shì)。從企業(yè)盈利狀況來(lái)看,四季度26.28%的企業(yè)虧損較上季度增加,環(huán)比上升了2.19 個(gè)百分點(diǎn)。

二是企業(yè)設(shè)備利用率有所下降,關(guān)停并轉(zhuǎn)現(xiàn)象有所增多,部分勞動(dòng)密集型行業(yè)表現(xiàn)更加明顯。調(diào)查顯示,13.63%的企業(yè)認(rèn)為設(shè)備利用率較上季度“提高”,比上季度下降3.89 個(gè)百分點(diǎn),呈逐季回落態(tài)勢(shì)。本次調(diào)查中,設(shè)備利用率“下降”的企業(yè)占比首次超過(guò)“上升”的占比0.24 個(gè)百分點(diǎn)。調(diào)查顯示,15.57%的外向型企業(yè)認(rèn)為本行業(yè)關(guān)停并轉(zhuǎn)情況有所增多,較上季提高1.21 個(gè)百分點(diǎn),連續(xù)兩個(gè)季度上升。分行業(yè)來(lái)看,部分勞動(dòng)密集型行業(yè)企業(yè)由于市場(chǎng)重疊、議價(jià)能力差,在外需低迷和成本上升的雙重壓力下,關(guān)停并轉(zhuǎn)現(xiàn)象更加突出。調(diào)查顯示,四季度在服裝及纖維業(yè)、電氣機(jī)械及家電制造業(yè)、電子及通訊設(shè)備制造業(yè)等行業(yè)中,分別有25.93%、17.39%和17.78%的企業(yè)表示行業(yè)內(nèi)關(guān)停并轉(zhuǎn)現(xiàn)象增多,較上季分別上升了11.12、4.35 和13.34 個(gè)百分點(diǎn),明顯高于總體水平。

三是市場(chǎng)需求不足問(wèn)題凸顯。調(diào)查顯示,當(dāng)前外向型企業(yè)面臨國(guó)內(nèi)外需求雙重下降的局面,經(jīng)營(yíng)壓力較大。調(diào)查中,40.63%的企業(yè)認(rèn)為“市場(chǎng)需求不足”是當(dāng)前企業(yè)面臨的主要問(wèn)題,在三季度上升5.09個(gè)百分點(diǎn)的基礎(chǔ)上,四季度繼續(xù)大幅上升11.68 個(gè)百分點(diǎn),上升幅度位于所有選項(xiàng)中第一位。

四是出口企業(yè)向內(nèi)銷轉(zhuǎn)型受到一定制約。調(diào)查顯示,外向型企業(yè)向國(guó)內(nèi)市場(chǎng)發(fā)展轉(zhuǎn)型意識(shí)逐漸增強(qiáng)。四季度,14.11%的企業(yè)選擇“減少產(chǎn)成品出口,增加國(guó)內(nèi)銷量”作為應(yīng)對(duì)出口下滑的主要手段,占比居所有選項(xiàng)中第三位,比例較前兩個(gè)季度均有所提升。但企業(yè)反映,國(guó)內(nèi)與國(guó)外市場(chǎng)業(yè)務(wù)模式及資金賬期存在較大差異,制約了外向型企業(yè)向內(nèi)銷轉(zhuǎn)型。一方面出口業(yè)務(wù)以單定產(chǎn),程序相對(duì)簡(jiǎn)單;而內(nèi)銷業(yè)務(wù)銷售成本高,品牌建立難度大,高昂的前期投資給大部分中小企業(yè)轉(zhuǎn)型帶來(lái)較大壓力;另一方面,國(guó)內(nèi)市場(chǎng)資金回籠周期較長(zhǎng),在目前資金成本較高的情況下,內(nèi)銷業(yè)務(wù)增加可能對(duì)企業(yè)自身資金狀況產(chǎn)生較大影響,出口為主的企業(yè)轉(zhuǎn)型國(guó)內(nèi)市場(chǎng)仍需要較長(zhǎng)的適應(yīng)期。