- 政策解讀

- 經濟發展

- 社會發展

- 減貧救災

- 法治中國

- 天下人物

- 發展報告

- 項目中心

2011年江蘇省金融運行報告(全文)

關鍵詞: 中國 金融運行 經濟發展 區域經濟 金融創新 十二五 小微企業 三農

|

|

一、金融運行情況

2011 年,面對復雜的國內外經濟形勢,江蘇省金融部門認真落實穩健貨幣政策,主動響應江蘇經濟轉型發展需求,積極優化信貸投放結構,新增貸款進一步向制造業、中小企業、涉農領域傾斜。金融運行質量繼續改善,不良貸款保持“雙降”態勢,金融生態環境不斷優化。

(一)銀行業健康發展,存貸款平穩運行

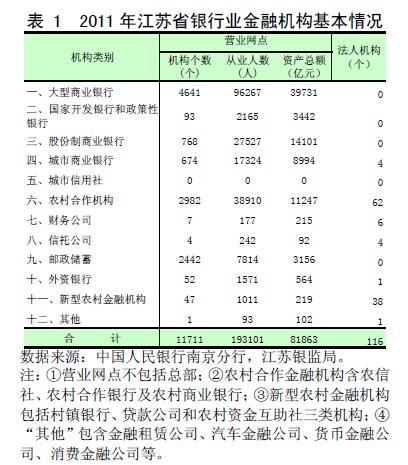

1.銀行業綜合實力不斷增強。銀行業規模穩步增長,2011 年末江蘇省銀行業金融機構資產總額達8.2 萬億元,同比增長13.7%。年末金融機構本外幣存貸款余額分別達到6.8 萬億元和5.0萬億元。銀行業組織體系不斷豐富。年末,江蘇省共有法人銀行業金融機構115 家,全國性銀行一級分行98 家,二級分行133 家。

金融運行質量繼續改善。近兩年隨著金融機構經營狀況持續改善和不良貸款核銷力度的加大,不良貸款保持“雙降”。2011 年末,江蘇省金融機構不良貸款率為0.94%,較年初下降0.42個百分點;2011 年江蘇省銀行業金融機構利潤同比增長32.6%。

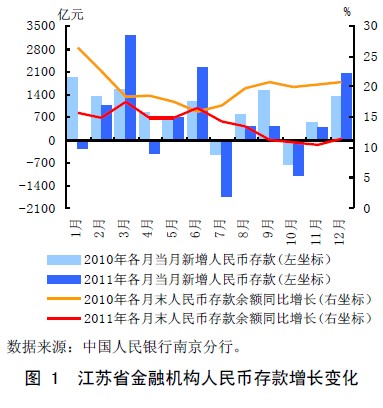

2.人民幣存款增勢持續放緩,存款增長波動加大。2011 年末,江蘇省人民幣各項存款余額6.6萬億元,同比增長11.4%,增速較上年同期回落9.3 個百分點。全年新增人民幣存款6730.8 億元,分別較2010 年和2009 年大幅少增3345.6 億元和5101.6 億元。受存款時點考核等因素影響,人民幣存款增量在月度間波動明顯增大。統計數據顯示,1、4、7、10 月全省人民幣各項存款合計凈減少3603.4億元,同比少增5068.1 億元;而3、6、9、12月合計新增存款7827.9 億元,同比多增2350.9億元。對全省月度人民幣存款增量的統計分析顯示,2011 年江蘇省月度存款增量的變異系數1為2.52,遠超過前幾年。

不同機構在存款增長態勢上存在一定的差異。國有商業銀行存款增長乏力且波動較大,地方法人金融機構存款增長相對穩定。2011 年,五大國有商業銀行本外幣存款增加2479.3 億元,占全部存款增量的35.3%,比上年下降15.1 個百分點;城市商業銀行和農村法人金融機構存款分別增加1019.0 億元和1287.6 億元,占全部存款增量的14.5%和18.3%,比上年分別提高4.4 和2.8個百分點。對2011 年江蘇省不同類型機構月度存款增量的統計分析顯示,國有商業銀行、股份制商業銀行、城市商業銀行、農村法人金融機構本外幣存款月度增量的變異系數分別為7.11、1.73、1.54 和1.38,反映出國有商業銀行存款增長的波動性遠大于其他類型的機構。

1變異系數又稱離散系數,主要用于比較不同組別數據的波動程度,為標準差與均值之比。變異系數越大,說明該組數據波動越大。

專欄 1 存款緩增的原因分析

從江蘇省存款增長放緩的原因看,五方面的因素較為突出:

一是派生存款減少。自2009 年以來,信貸增長總量逐步放緩,由此派生的存款也逐步減少,累積效應從2011 年下半年以來更為明顯。從貸款派生來看,貸款增長放緩抑制了派生存款的增長。同時,“實貸實付”等監管新規對存款派生也產生了較大影響。

二是兩項資金占用增加導致企業存款減少。2011 年末,江蘇省規模以上工業企業產成品余額為3558.57 億元,同比增長25.6%,增速較上年提高12 個百分點;應收賬款凈額為11636.58 億元,同比增長21.6%,與上年同期基本持平,處于歷史高位。同時,由于江蘇省屬于資源相對匱乏的省份,工業原材料大部分依賴外部輸入;僅從能源消耗看,近年來每年江蘇省通過自身生產、回收產生的可供消費的能源僅占當年消耗能源的30%左右,相當部分需要外省購入。2011 年原材料等價格上漲導致資金向省外流出增多。

三是存款相對其他產品收益較低。企業、居民等微觀主體持有銀行存款的意愿下降,大量資金從銀行賬戶流向收益相對較高的理財產品、私募產品、民間借貸等領域,其中部分資金漏出銀行體系。特別是高收益的理財產品對存款產生持續分流作用,2011 年,江蘇省金融機構表外理財和信托產品新增募集資金2670 億元。

四是固定資產投資增速放緩,導致企業在銀行的資金儲備下降。2011 年,江蘇省固定資產投資增長21.5%,比前三季度、上半年和2010 年分別下降0.8、2.4 和0.9 個百分點。

五是外貿增速的放緩,導致外匯凈流入增速放緩,影響了銀行存款的增長。

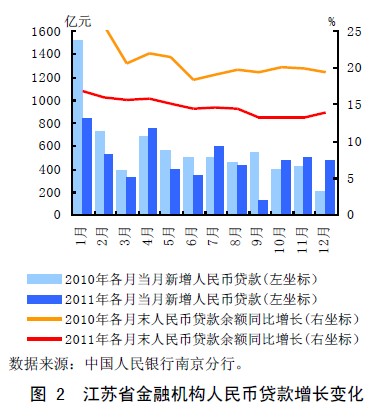

3.人民幣貸款增長趨緩,貸款結構調整明顯。2011 年末,江蘇省人民幣貸款余額4.8 萬億元,同比增長13.8%,增速較上年同期回落5.5 個百分點。全年新增人民幣貸款5791.6 億元,同比少增1031.8 億元,但仍明顯高于2009 年前常態下的各年增量。