- 政策解讀

- 經(jīng)濟(jì)發(fā)展

- 社會(huì)發(fā)展

- 減貧救災(zāi)

- 法治中國(guó)

- 天下人物

- 發(fā)展報(bào)告

- 項(xiàng)目中心

國(guó)內(nèi)首份36城市小微企業(yè)經(jīng)營(yíng)融資報(bào)告/全文

關(guān)鍵詞: 小微企業(yè) 經(jīng)營(yíng)融資 調(diào)查報(bào)告 國(guó)民經(jīng)濟(jì) 鍥而不舍 敏感脆弱

|

|

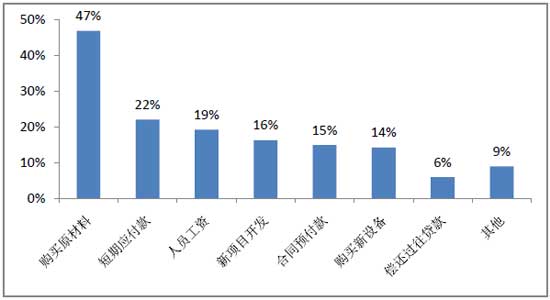

四、 資金缺口小,借貸周期短

小微企業(yè)的資金短缺額度相對(duì)較小,主要是由于中國(guó)小微企業(yè)的發(fā)展資金往往依靠自身造血。這種發(fā)展思路和當(dāng)前融資大環(huán)境,決定了小微企業(yè)很難借力外部力量實(shí)現(xiàn)跨越式增長(zhǎng),因此目前小微企業(yè)的融資用途更多是以短期融資為主。調(diào)查結(jié)果顯示,小微企業(yè)融資用途 提及最多的分別是購(gòu)買原材料、短期應(yīng)付款和人員工資,用外部融資方式帶動(dòng)新項(xiàng)目開發(fā)和購(gòu)買設(shè)備等長(zhǎng)期投資用途的比例相對(duì)較低。

圖12 小微企業(yè)融資用途分布

五、 傳統(tǒng)金融渠道難解企業(yè)融資之渴

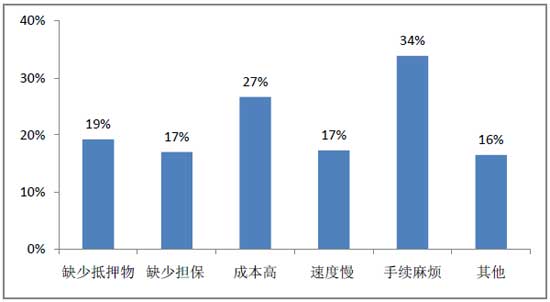

盡管國(guó)家一直把完善對(duì)非公有制經(jīng)濟(jì)的服務(wù)體系、改進(jìn)小微企業(yè)融資支持服務(wù)作為一項(xiàng)關(guān)乎國(guó)民經(jīng)濟(jì)正常發(fā)展的重要任務(wù),然而小微企業(yè)融資難困境始終沒有根本性解決。究其原因,一是由于小微企業(yè)規(guī)模小、抗風(fēng)險(xiǎn)能力弱,缺乏有效的信用評(píng)價(jià)和擔(dān)保機(jī)制,自身融資能力較弱,另一方面則是現(xiàn)有金融服務(wù)體系的風(fēng)險(xiǎn)定價(jià)機(jī)制不健全,服務(wù)小微企業(yè)成本高、風(fēng)險(xiǎn)大,這種收益與風(fēng)險(xiǎn)的不平衡造成小微企業(yè)難以通過(guò)傳統(tǒng)金融服務(wù)體系獲得融資。在融資方式選擇方面,考慮到融資成本和時(shí)效問題,小微企業(yè)通常首選向親友借款來(lái)解決資金困境。在所有被訪者中,親友借款提及率最高為54%,而通過(guò)貸款方式融資的提及率僅有27%,實(shí)際申請(qǐng)過(guò)貸款的企業(yè)也僅占30%。進(jìn)一步分析小微企業(yè)未申請(qǐng)貸款原因可以看出,手續(xù)麻煩、成本較高(相對(duì)親友借款)和缺少抵押物或擔(dān)保是主要限制因素。

圖13 小微企業(yè)未申請(qǐng)貸款原因

以銀行信貸為代表的傳統(tǒng)貸款模式下,對(duì)申請(qǐng)材料和資質(zhì)的要求非常嚴(yán)格。由于小微企業(yè)管理相對(duì)不規(guī)范,因此在辦理貸款時(shí)往往不能提供或需要補(bǔ)充準(zhǔn)備大量申請(qǐng)資料,這也是小微企業(yè)主普遍感覺貸款手續(xù)麻煩的主要原因。從調(diào)查結(jié)果來(lái)看,僅有30%的小微企業(yè)主能夠提供房產(chǎn)資料、公司賬簿、銀行賬戶流水等全套基礎(chǔ)申請(qǐng)材料。