- 政策解讀

- 經(jīng)濟發(fā)展

- 社會發(fā)展

- 減貧救災(zāi)

- 法治中國

- 天下人物

- 發(fā)展報告

- 項目中心

2011年黃金行情總結(jié):全年漲幅10.16%

關(guān)鍵詞: 黃金行情 黃金價格 投資

在2011年是歐洲經(jīng)濟持續(xù)加劇的一年中,歐洲政府使盡解數(shù)希望幫助歐元區(qū)各國度過難關(guān)。德國法國危機逐漸升級,使得整個歐盟政府如坐針氈。歐盟峰會的一次又一次的無疾而終使得市場對于未來歐盟峰會的預(yù)期加重,“失落”可以作為2011年歐盟峰會完美的表達。雖然歐洲政府希望能夠盡快達成行之有效的措施幫助歐洲脫離苦海,但每次峰會無不以失落告終。“失落”在于歐洲政府有心無力的解決問題態(tài)度,“失落”在于歐洲政府有規(guī)劃無計劃做事方式。黃金受此影響走出了一波三折的行情。

在歐洲新任總裁德拉基上任以來兩次意外調(diào)息,給黃金市場造成的影響各不相同。在11月3日歐洲央行意外調(diào)低利率助漲了當(dāng)時的反彈行情,但12月8日的再次調(diào)息造成了黃金之后的大幅回調(diào)行情。市場對于歐洲央行兩次調(diào)息的表現(xiàn)截然相反,其中原因各有不同。回顧2011年的回調(diào)行情,黃金的走勢始終與歐元呈極強正相關(guān)關(guān)系,從理論上講,歐洲央行下調(diào)利率將造成歐元的走低,從而使得黃金價格回落,因此第二次利率的下調(diào)更接近理論上的市場變化。第一次利率下調(diào)時影響市場價格變化相對較弱,由于投資者更多的注意力集中在EFSF救助基金杠桿化的影響上,因此黃金價格當(dāng)時并未受調(diào)息的影響過重,但之后不久出現(xiàn)了一輪補跌行情,證明利率下調(diào)對于黃金的影響非同一般。預(yù)計歐洲央行在2012年里將有機會出現(xiàn)再次下調(diào)利率的情況,黃金價格的變化將更加傾向于回調(diào)。

由于歐洲經(jīng)濟和美國經(jīng)濟的不確定性,主要避險貨幣一路走高,瑞士法郎首當(dāng)其沖,連續(xù)上漲使得瑞士經(jīng)濟如坐針氈,最終瑞士央行在無奈下選擇出手干預(yù)匯市,連續(xù)的兩次干預(yù)最終將瑞郎對歐元鎖定在1.2。值得強調(diào)的是前期避險天堂的瑞郎,在瑞士央行對于瑞郎的干預(yù)后,突然帶動黃金大跌,宏觀策略師Richard Hastings給出了其中的原因,“用強勢貨幣買入某樣?xùn)|西,再用弱勢貨幣賣出”。投資者就是利用這樣的一套模式將資金游走在黃金和瑞郎之間,瑞士央行的突然干預(yù),一時之間打亂投機的鏈條,故而造成瑞郎和黃金同時的大跌。雖然瑞士政府的干預(yù)決心暫時逼退了很多投資者,但隨著歐洲債務(wù)危機的升級,希臘很有可能被迫退出歐元區(qū),市場的恐慌情緒將再次被激發(fā),隨著市場上的避險品種逐漸減少,瑞郎將有可能再受市場追捧,巨額資金的涌入將讓瑞士政府再次打響匯率保衛(wèi)戰(zhàn),黃金恐受拖累走低。

2.1.1.9歐洲經(jīng)濟數(shù)據(jù)疲軟走勢

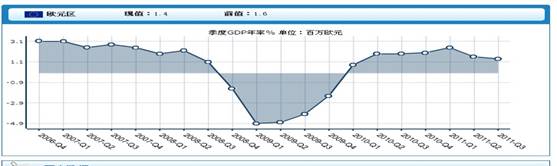

圖2:歐元區(qū)季度GDP年率走勢圖

數(shù)據(jù)來源:福匯網(wǎng)

2011年GDP指數(shù)持續(xù)走弱,證明歐洲經(jīng)濟尚未擺脫經(jīng)濟危機的束縛。除此之外,很多衡量歐洲經(jīng)濟的重要數(shù)據(jù)尚未出現(xiàn)恢復(fù)的跡象。例如,采購經(jīng)理人指數(shù)、消費者信心指數(shù)等重要的經(jīng)濟數(shù)據(jù)并未出現(xiàn)緩和的跡象。在歐洲經(jīng)濟沒有發(fā)出恢復(fù)信號之前,黃金仍大有可為空間。

綜上所述,2011年受歐洲經(jīng)濟不確定性的影響,黃金走出了一波三折的行情,從1300的區(qū)間至歷史高點1920的一路上漲,直至最終的收官之戰(zhàn)的大幅回落。黃金從避險屬性逐漸向商品屬性回歸,影響價格變化的因素也出現(xiàn)不同程度的改變。歐洲的很多重要經(jīng)濟數(shù)據(jù)顯示,目前經(jīng)濟并未發(fā)出好轉(zhuǎn)信號,持續(xù)惡化的經(jīng)濟環(huán)境將為黃金投資帶來更多機遇。