- 政策解讀

- 經(jīng)濟(jì)發(fā)展

- 社會(huì)發(fā)展

- 減貧救災(zāi)

- 法治中國(guó)

- 天下人物

- 發(fā)展報(bào)告

- 項(xiàng)目中心

2011年第三季度黃金行情分析

關(guān)鍵詞: 黃金投資報(bào)告 黃金投資 報(bào)告 黃金 投資報(bào)告

2.1.4 央行大量購買黃金

從第三季度央行購買黃金的角度而言,盡管三季度的黃金價(jià)格是一路狂奔,但是也沒有阻擋住多國(guó)央行購買黃金的熱情。據(jù)世界黃金協(xié)會(huì)的統(tǒng)計(jì),三季度除了菲律賓因?yàn)閲?guó)內(nèi)生產(chǎn)大量的黃金,為了維持黃金儲(chǔ)備的數(shù)量,而在市場(chǎng)上拋售了10.3噸黃金,俄羅斯則繼今年上半年持續(xù)增持48噸后,在7、8月份又連續(xù)增持了共8噸黃金,僅八月份,央行購買的黃金就達(dá)到20.8噸,這對(duì)第三季度黃金的飆漲也起到了一定的推波助瀾作用。

2.1.5 原油價(jià)格

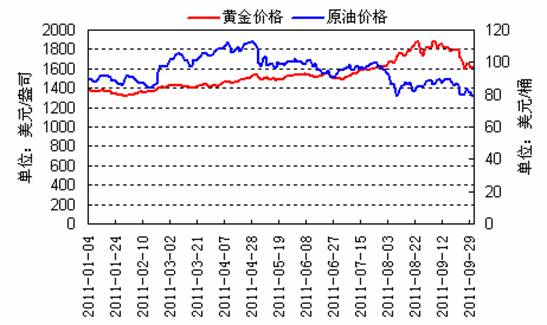

長(zhǎng)期以來,黃金價(jià)格與原油價(jià)格盡管漲跌幅度不盡相同,但大體上呈正相關(guān)關(guān)系,即當(dāng)原油價(jià)格大幅上漲時(shí),金價(jià)也往往隨之上漲,當(dāng)原油價(jià)格大幅下跌時(shí),金價(jià)也同步下跌。對(duì)1-9月份的黃金價(jià)格和原油價(jià)格數(shù)據(jù)進(jìn)行相關(guān)性處理,得到1-4月份二者的相關(guān)性達(dá)到0.91,而5-8月份的相關(guān)性則為-0.77, 9月份又回到了0.78的水平。這也很好地揭示了在7、8月份黃金因?yàn)楸茈U(xiǎn)功能而瘋狂上漲時(shí),原油因?yàn)椴痪哂斜茈U(xiǎn)功能而呈現(xiàn)出與黃金價(jià)格負(fù)相關(guān)的走勢(shì),而在黃金回歸到與美元指數(shù)極度負(fù)相關(guān)時(shí),則原油價(jià)格與黃金價(jià)格表現(xiàn)出很強(qiáng)的正相關(guān)性。圖2也清楚地顯示了二者的相關(guān)走勢(shì)。

圖2:原油價(jià)格與黃金價(jià)格走勢(shì)對(duì)照?qǐng)D

2.1.6 CME三次上調(diào)保證金

芝加哥商業(yè)交易所(CME)多次上調(diào)保證金也對(duì)黃金價(jià)格產(chǎn)生了巨大影響。先是受8月11日晚間CME表示,將黃金保證金比率上調(diào)至22%,金價(jià)出現(xiàn)小幅回落,但依舊沒有擋住黃金的上漲步伐。接下來黃金進(jìn)入加速上漲期,沖高至1911.46美元/盎司,在金價(jià)沖高回落后,CME再次將保證金比例上調(diào)至27%,引發(fā)多頭投機(jī)頭寸的大幅削減,加劇了黃金的下跌,金價(jià)三日內(nèi)波幅達(dá)到209美金。休整過后的黃金再次發(fā)力,創(chuàng)下歷史新高1920.78美元/盎司后,掉頭直下,金價(jià)持續(xù)下挫,為了避免金價(jià)的巨幅波動(dòng),CME再次調(diào)整黃金的保證金,這是自8月份以來,CME第三次上調(diào)保證金,超出市場(chǎng)預(yù)期。由此引起的交易成本持續(xù)上升,無疑給了黃金、白銀市場(chǎng)致命一擊。調(diào)高保證金的另一個(gè)后果是造成資金提前離場(chǎng),同時(shí)給了此前獲利頗豐的機(jī)構(gòu)反手做空,故意大肆打壓金價(jià)的機(jī)會(huì),形成恐慌氣氛,以便能在低位再次接盤收集籌碼,金價(jià)也因此下挫至1532.64美元/盎司,與三季度的爆發(fā)起點(diǎn)1478只有不到60美金的距離。

2.1.7 全球最大黃金ETF基金(SPDR Gold Trust)持倉量

從下圖中顯示的全球最大黃金ETF基金(SPDR Gold Trust)持倉量與黃金價(jià)格走勢(shì)圖來看,在7、8兩月黃金大幅上揚(yáng)之際,SPDR的持倉量也大幅攀升,最大達(dá)到1309.92噸,幾乎接近歷史最高倉位1320.44噸。然而在黃金價(jià)格加速上揚(yáng)之際,SPDR開始大幅減倉,說明機(jī)構(gòu)對(duì)黃金上漲不再樂觀,相反,在金價(jià)隨后大幅下調(diào)后,SPDR卻在很長(zhǎng)一段時(shí)間內(nèi)維持倉位不變,也在一定程度上說明SPDR作為機(jī)構(gòu)投資者的代表對(duì)黃金中長(zhǎng)線上漲的看好。

圖3:ETF基金SPDR Gold Trust持倉量與黃金價(jià)格走勢(shì)對(duì)照?qǐng)D

2.1.8 美元指數(shù)

美聯(lián)儲(chǔ)的“扭曲操作”并未使美元流動(dòng)性增加,同時(shí)歐洲的加息預(yù)期落空使歐美息差難以擴(kuò)大,加之美國(guó)的債務(wù)問題較歐洲好處理。美國(guó)的債務(wù)占GDP的比例雖然較歐洲嚴(yán)重,但政府缺錢企業(yè)有錢,光蘋果一家公司現(xiàn)金就高達(dá)700億,是典型的國(guó)窮民富的社會(huì),政府負(fù)債不會(huì)對(duì)經(jīng)濟(jì)產(chǎn)生太大影響。尤其是美元與黃金相比具有極強(qiáng)的流動(dòng)性,因此,在市場(chǎng)預(yù)期全球經(jīng)濟(jì)二次探底,下行風(fēng)險(xiǎn)加大的情況下,美元指數(shù)逆勢(shì)上漲,導(dǎo)致9月金價(jià)大幅下挫。

相關(guān)閱讀: