2011年貨幣信貸增長放緩 流動性閘門得到控制

關鍵詞: 金融市場 運行 分析 貨幣政策 宏觀調控 展望 2012

|

|

貸款投放體現“有保有壓”,信貸結構有所改善。一是企業中長期貸款少增較多,流動資金貸款(包括短期貸款和票據融資)保持多增。前三季度本外幣企業及其他部門中長期貸款增加1.77 萬億元,同比少增1.87 萬億元;短期貸款及票據融資增加2.09萬億元,同比多增1.78 萬億元。流動資金貸款增長主要體現為短期貸款,票據融資月度新增規模較小,甚至有的月份仍在減少。二是住戶消費性貸款出現少增,前三季度增加1.14 萬億元,同比少增3585 億元。企業中長期貸款與住戶消費性貸款少增與政府加強房地產市場調控和清理地方政府融資平臺有關。隨著貸款中長期化的趨勢減弱,貸款期限結構有所改善。三是中小企業貸款增長較多。前三季度人民幣中小企業貸款(含票據貼現)增加2.26 萬億元,占全部企業新增貸款的68.4%。四是房地產貸款增速繼續回落,保障性住房開發貸款增量占比大幅提升。前三季度人民幣房地產貸款累計增加9923 億元,同比少增7439 億元;保障性住房開發貸款累計增加1150 億元,占同期房地產開發貸款增量的52.3%。

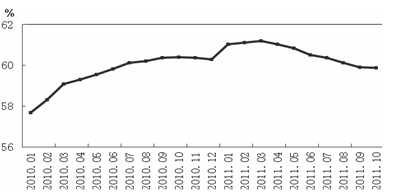

圖3: 中長期人民幣貸款占全部人民幣貸款比重

數據來源:中國人民銀行網站