互聯網金融出臺“基本法” P2P平臺定性信息中介

|

|

“一行三會”將實行“分業監管”;P2P理財平臺定性為信息中介

新京報訊(記者陳楊)“只聽樓梯響,不見人下來”的互聯網金融監管框架終于“靴子落地了”。昨日,中國人民銀行、工信部、財政部等十部委聯合發布《關于促進互聯網金融健康發展的指導意見》,對互聯網支付、網絡借貸等互聯網金融主要業態進行了明確規定。

中央財經大學金融法研究所所長黃震表示,互聯網金融“基本法”的出臺,意味著中國互聯網金融告別了野蠻生長,進入了規范發展階段,互聯網金融將納入法治化和依法監管的軌道。

靠“講故事”提升市值將受抑制

由于互聯網金融自萌芽起一直沒有明確的定義,因此借助“互聯網金融”進行市場管理的公司不在少數。此次意見明確定義互聯網金融為:傳統金融機構與互聯網企業利用互聯網技術和信息通信技術,實現資金融通、支付、投資和信息中介服務的新型金融業務模式。

此外,意見明確互聯網金融的主要業態包括互聯網支付、網絡借貸、股權眾籌融資、互聯網基金銷售、互聯網保險、互聯網信托和互聯網消費金融等。一名業內人士表示,未來有金融機構牌照的互聯網公司將進一步提升市場份額,而由于行業壁壘的提升,互聯網金融行業渾水摸魚靠“講故事”提升市值的行為將受到抑制。

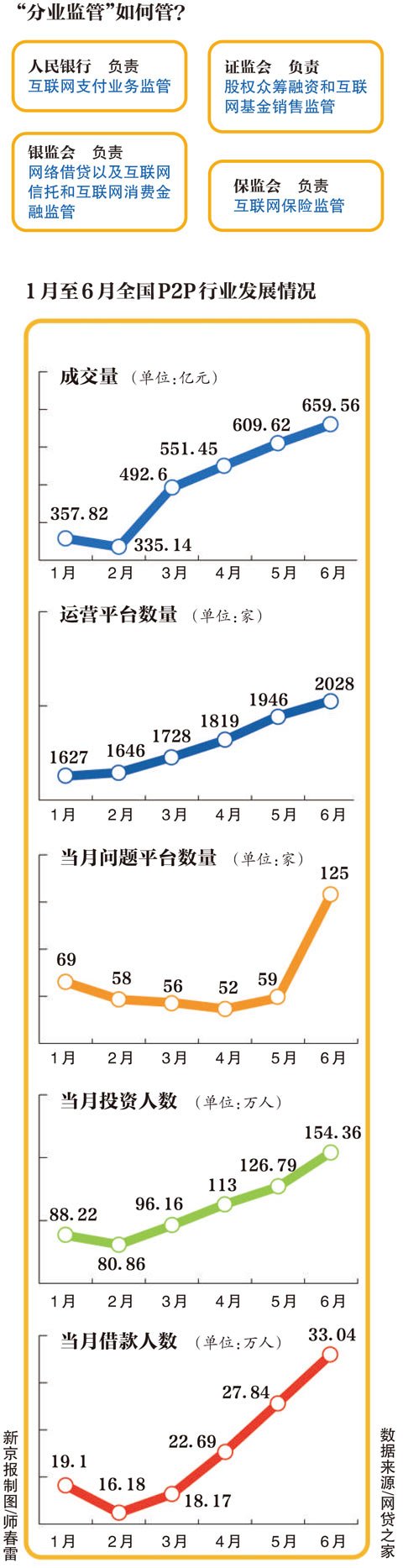

監管將實行“分業監管”

意見明確要求,未來對互聯網金融的監管既要簡政放權實行“寬監管”,也要“明確風險底線,保護合法經營,堅決打擊違法和違規行為”。

在具體監管職責劃分上,人民銀行將負責互聯網支付業務的監督管理;銀監會負責包括個體網絡借貸(P2P)和網絡小額貸款在內的網絡借貸,以及互聯網信托和互聯網消費金融的監督管理;證監會負責股權眾籌融資和互聯網基金銷售的監督管理;保監會負責互聯網保險的監督管理。

北京網貸行業協會秘書長郭大剛表示,實行分業監管有利于創新,創新在確定性之下,可以得到預期的保障,但也有業內人士擔心分業監管可能會帶來監管漏洞。

P2P平臺定性信息中介

意見中,備受矚目和爭論的P2P平臺定性問題水落石出。意見要求個體網絡借貸(P2P)要堅持平臺功能,為投資方和融資方提供信息交互、撮合、資信評估等中介服務。個體網絡借貸機構要明確信息中介性質,主要為借貸雙方的直接借貸提供信息服務。

盈燦集團副總裁、網貸之家CEO石鵬峰表示,將網貸用個體網絡借貸來界定略失偏頗,不過,意見明確指出網貸行業并非無法可依,明確指出其受合同法、民法通則等法律法規以及最高人民法院相關司法解釋規范,并再次強調了信息中介的性質,也是為所有從業者再次劃清了監管的底線。

另據了解,此次發布的意見為框架性指導意見,各項具體監管細則并未同時出臺,目前尚無具體時間表。