- 政策解讀

- 經濟發展

- 社會發展

- 減貧救災

- 法治中國

- 天下人物

- 發展報告

- 項目中心

烯烴工業“十二五”發展規劃(全文)

關鍵詞: 烯烴項目 煉化一體化 熱裂解 異戊橡膠 裝置能耗 丁腈橡膠 制冷壓縮機組 科學發展觀 效益平衡 特征污染物

視頻播放位置

下載安裝Flash播放器烯烴是國民經濟重要的基礎原料,在石化和化學工業發展中占有重要的戰略地位。“十二五”是我國烯烴工業進一步優化升級、提高國際競爭力的關鍵時期。為加快轉變烯烴工業發展方式,實現平穩健康可持續發展,特編制本規劃。規劃內容包括乙烯和丙烯,原料路線涉及石腦油、凝析油、輕烴、煤炭等資源,規劃期為2011-2015 年。

一、發展現狀

(一)取得的成績長期以來,烯烴工業堅持煉化一體化、基地化、集約化的發展模式,產業規模逐步擴大、布局日趨合理、技術裝備水平不斷提高、節能降耗成效顯著、綜合實力明顯增強。目前我國以石腦油制烯烴為主,煤制烯烴和重油催化熱裂解制烯烴示范裝置實現工業化運行,烯烴原料呈現多元化。2000 年到2010 年,乙烯、丙烯產能年均增長分別達到13%、12.7%。

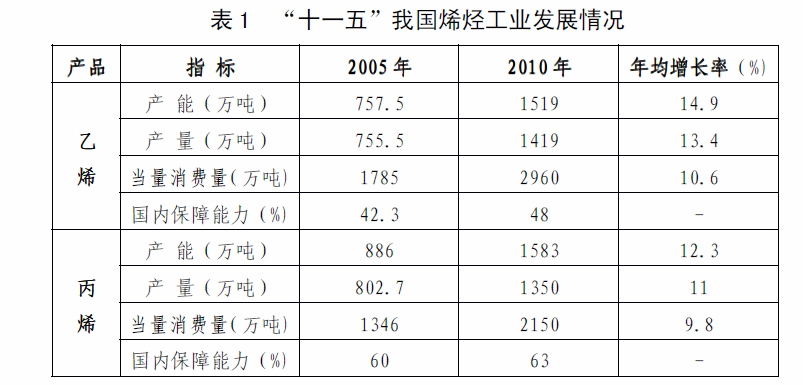

1.產業規模不斷擴大 2010 年我國乙烯產能1519 萬噸/年,產量1419 萬噸,進口量81.5 萬噸,出口量3.4 萬噸,表觀消費量約1497 萬噸,當量消費量1近2960 萬噸,國內保障能力達到48%。形成6 個百萬噸級乙烯生產企業,蒸汽裂解乙烯企業平均規模67 萬噸/年、裝置平均規模54 萬噸/年,較2005 年分別提高了58.4%和44%,規模效益突出,產業競爭力明顯提升。

1 當量消費量是指乙烯表觀消費量加上乙烯衍生物凈進口量折算成乙烯消費量的總和

2 2010 年我國丙烯生產能力1583 萬噸/年,產量1350 萬噸,進口量152.4 萬噸,出口量0.8 萬噸,表觀消費量約1502 萬噸,當量消費量約2150 萬噸,國內保障能力達到63%。

“十一五”期間,我國合成樹脂、合成纖維單體及聚合物、合成橡膠產能大幅增長,2010 年產量分別達到4361 萬噸、2732 萬噸和310 萬噸,國內保障能力分別為61%、65%和70%。

經過多年的發展,我國烯烴生產企業規模效益、質量管理水平不斷增強,形成了以中石化、中石油為主,中海油、中國兵器、神華集團、中國化工,以及外資企業廣泛參與、共同發展的產業格局。

2.產業基地基本形成

目前我國已建成了22 個大型煉化一體化基地,并以煉油、乙烯為龍頭,形成了長三角、珠三角及環渤海三大石化集聚區, 2010 年三大集聚區集中了我國68%的乙烯生產能力。依托煉化一產品指標2005年2010年年均增長率(%)乙烯產能(萬噸) 757.5 1519 14.9 產量(萬噸) 755.5 1419 13.4 當量消費量(萬噸) 1785 2960 10.6 國內保障能力(%) 42.3 48 – 丙烯產能(萬噸) 886 1583 12.3 產量(萬噸) 802.7 1350 11 當量消費量(萬噸) 1346 2150 9.8 國內保障能力(%) 60 63 – 3 體化基地布局了一批石化工業園區,通過與園區內其他企業資源整合、設施共享,實現共同發展,其中上海、南京、寧波、惠州、天津等園區已具有國際先進水平。

3.技術裝備水平明顯提高 “十一五”期間,我國在烯烴及下游衍生物領域擁有了一批具有知識產權的關鍵技術,如乙烯裂解及分離、大型聚乙烯、聚丙烯、乙苯/苯乙烯、丙烯腈、丁苯橡膠、丁腈橡膠、丁基橡膠、順丁橡膠、甲醇制烯烴(MTO)、流化床甲醇制丙烯(FMTP)等技術,部分實現工程應用;實現了大型裂解爐、大型裂解氣壓縮機組、丙烯制冷壓縮機組、冷箱等關鍵設備自主化,可依靠自主開發的成套技術建設百萬噸級乙烯裝置,自主化率可達75%。建成重油催化熱裂解制烯烴(CPP)示范裝置工程。

4.煤制烯烴示范工程投產隨著國際油價高位運行,我國具有知識產權的甲醇制烯烴等技術和裝備不斷取得突破,開發并建設了世界首套60 萬噸/年神華包頭煤制烯烴示范工程。裝置已進行商業化運行,聚乙烯、聚丙烯產品符合相關標準。該示范工程的順利投產為拓寬烯烴原料來源、進一步推進石油替代戰略奠定了基礎。 5.節能降耗成效顯著通過優化生產工藝、原料結構,以及采用高效催化劑、變壓吸附、膜分離、催化蒸餾、多效蒸發等先進適用的技術,實現節能降耗;通過采用提高循環水濃縮倍率、空冷技術、水集成技術等,實現節水;通過采用碳四分離成套技術及煉廠催化裂化干氣回收乙烯技術等,實現減排。2010 年蒸汽裂解制乙烯燃動能耗達到886 千克標煤/噸,較2005 年下降11.3%,雙烯收率由2005 年的45.6%提高到2010 年的47%。

(二)存在的問題

1.烯烴原料制約較大 2010 年我國乙烯生產需要化工輕油約5000 萬噸。我國石油資源短缺,能源需求增長較快,2010 年原油對外依存度達53%,隨著國際原油價格的大幅上漲和國內供求矛盾加劇,烯烴原料供應緊張,制約了乙烯行業發展。同時,受煉油行業布局分散和平均規模較低的制約,部分煉廠生產的石腦油數量有限,難以配套合理經濟規模的乙烯裝置。

2.高端產品國內保障能力不足我國烯烴工業在高端牌號合成樹脂、合成纖維和合成橡膠等領域缺乏國際先進水平的自有技術,下游產品以通用合成材料為主,產品差異化程度較低,高附加值、功能性、專用產品比例不高。我國工程塑料、特種橡膠和高性能纖維的國內保障能力不足 50%。

3.副產資源利用深度不夠目前我國乙烯副產碳四、碳五、碳九等資源總體利用程度較低,部分直接用作燃料,而用于生產異戊橡膠、高檔石油樹脂等高附加值產品的比例需進一步提高。

4.煤制烯烴發展亟待規范目前隨著煤制烯烴技術取得突破,部分地區和企業未綜合考慮煤資源、水資源、環境、市場等條件規劃了大量項目,煤制烯烴產業發展有過熱的傾向。另外,工業化示范裝置剛剛投產,各項技術、裝備、安全、環保等標準亟待完善,還需在提高系統資源利用率、降低綜合能耗、減少特征污染物及二氧化碳排放,降低投資等方面進一步優化提升。

相關閱讀:

- 《石化和化學工業“十二五”發展規劃》解讀

- 石化和化學工業“十二五”發展規劃/全文

- 化肥工業“十二五”發展規劃/全文

- 烯烴工業“十二五”發展規劃(全文)

- 農藥工業“十二五”發展規劃/全文

- 危險化學品“十二五”發展布局規劃/全文

- 石化和化學工業十二五規劃受益股解析

- “十二五”石化化學總產值年均增長將達13%

- 石化化工十二五規劃 建3-4個2000萬噸級煉油基地

- 鋁工業“十二五”發展專項規劃(全文)

- 有色金屬工業“十二五”發展規劃(全文)

- 農藥:培育2-3 個銷售額過百億元企業

- 危險化學品:行業準入門檻提高

- 50個城市主要食品平均價格變動情況

- 全國規模以上工業利潤增長25.4%

- 2012年1月中國非制造業PMI52.9% 季節性回落

- 中國原油、天然橡膠等對外依存度超50%