“一帶一路”油氣勘探開發合作成果與展望

2023-11-30 16:19

來源:中國網·中國發展門戶網

中國網/中國發展門戶網訊 今年是共建“一帶一路”倡議提出十周年。十年來,我國石油企業全方位地參與了“一帶一路”沿線的國際油氣合作,在國際合作中充分發揮能源先行的前鋒作用,構筑起“一帶一路”域內互通有無、互惠互利的能源紐帶。

“一帶一路”沿線油氣合作成效

1993年以來,我國石油企業在油氣合作領域積極踐行“走出去”戰略,在分享世界油氣資源、適應能源轉型方面取得了巨大進步,為保障國家能源安全作出了重大貢獻。共建“一帶一路”倡議提出以來,油氣領域作為倡議構想的重要一環,正逐漸成為共建“一帶一路”倡議的主力軍并取得了一系列豐碩成果。

油氣勘探連獲突破,海外現有油氣資源接替不足問題有效緩解

我國石油企業扎實推進風險勘探、滾動勘探,在“一帶一路”沿線資源國開展的油氣勘探工作連獲重大突破,取得了亮眼的成績。在哈薩克斯坦、伊拉克等“一帶一路”沿線資源國落實數個億噸級規模儲量區;自2013年以來,我國石油企業在“一帶一路”沿線資源國的14個盆地中發現含油氣區塊120余個,新增油氣地質儲量當量3.69億噸,油氣可采儲量當量2.3億噸,油氣權益可采儲量當量1.55億噸,這些勘探發現進一步夯實了海外油氣資源基礎,為開展“一帶一路”沿線資源國的油氣合作注入勃勃生機。

新項目拓展成效顯著,權益產量規模不斷增長

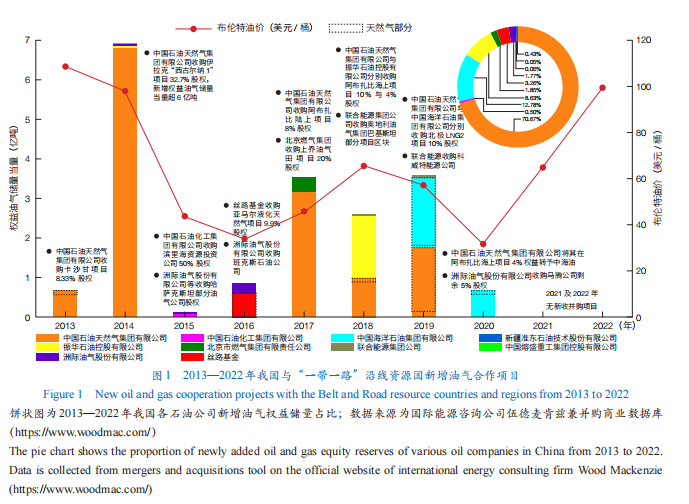

2013年以來,中國石油天然氣集團有限公司、中國石油化工集團有限公司、中國海洋石油集團有限公司三大國有石油公司作為主力軍,通過在“一帶一路”沿線資源國開展油氣資產收購并購、大力投資液化天然氣(LNG)項目等工作,初步構建了油氣核心產區,獲取了俄羅斯亞馬爾LNG項目、北極LNG2項目、阿布扎比陸上/海上項目等優質資產(圖1)。截至目前,與“一帶一路”沿線資源國的新增油氣合作項目20余個,累計新增油氣權益儲量當量逾14.4億噸。

基于國際能源咨詢公司伍德麥肯茲的LENS上游數據分析平臺數據信息統計得到:在“一帶一路”沿線65個資源國中(圖2),中國石油天然氣集團有限公司、中國石油化工集團有限公司、中國海洋石油集團有限公司和中國中化集團有限公司的權益產量從2013年的0.60億噸油當量躍升至2022年的1.11億噸油當量,在四大公司海外總權益產量中的占比從2013年的48.97%增至2022年的56.47%;我國石油企業持續擴大在“一帶一路”沿線資源國油氣項目話語權,油氣權益產量占總產量比例從2013年的1.96%提高到2022年的2.58%,天然氣權益產量占總產量比例從2017年的0.85%提高到2022年的1.69%。2022年,中國石油天然氣集團有限公司在“一帶一路”沿線資源國的權益產量達到9 719萬噸油當量,位列四大國有石油公司之首、全球石油公司第3位。

著眼國家能源安全,四大戰略通道初步形成

我國油氣進口的主要來源為海上通道,進口來源集中、通道單一是我國能源安全面臨的主要風險點。黨中央、國務院高度重視油氣資源安全戰略,著力推進“一帶一路”沿線四大能源戰略通道的建設。

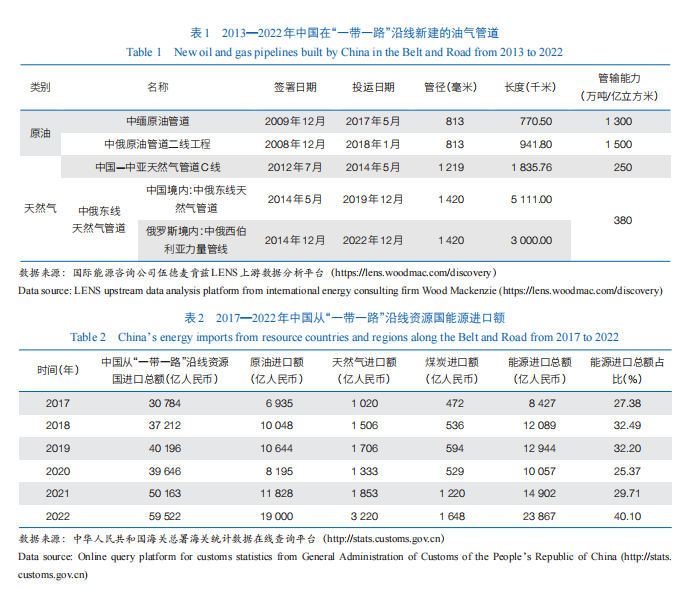

經過20多年的發展我國已初步構建四大戰略通道,包括3條陸上通道和1條海上通道。陸上通道分別是東北方向的中俄通道、西北方向的中國—中亞通道與西南方向的中緬通道;海上通道包括中東航線、非洲航線、東南亞航線與南美航線。2013年10月以來,新增中緬原油管道和中俄原油管道二線工程共2條原油跨境管道,新增原油管道年輸量合計2 800萬噸原油;新增中國—中亞天然氣管道C線、中俄“西伯利亞力量”項目管道共2條天然氣跨境管道,擴建中俄東線天然氣管道中國境內段1條,新增天然氣管道年輸量合計630億立方米天然氣(表1)。2019年12月,中俄東線天然氣管道建成投產,標志著四大戰略通道全部建成。分散的進口來源和多元的進口通道有效規避了進口國政局不穩對我國能源進口的影響,我國油氣進口過度依賴少數國家的狀況有所緩解,極大地穩定了我國的能源供應,有力地保障了我國的能源安全。

油氣進口渠道多元化,油氣進口量逐年攀升

自共建“一帶一路”倡議提出后,我國在“一帶一路”沿線資源國的原油、天然氣、煤炭等能源進口額快速增加,從2017年的0.84萬億人民幣大幅提升至2022年的2.39萬億人民幣,增幅達183%;能源進口額占比從2017年的27.38%增加到2022年的40.10%(表2),能源作為第一大進口門類的地位繼續穩固,成為中國和“一帶一路”沿線資源國之間貿易的主要組成部分。

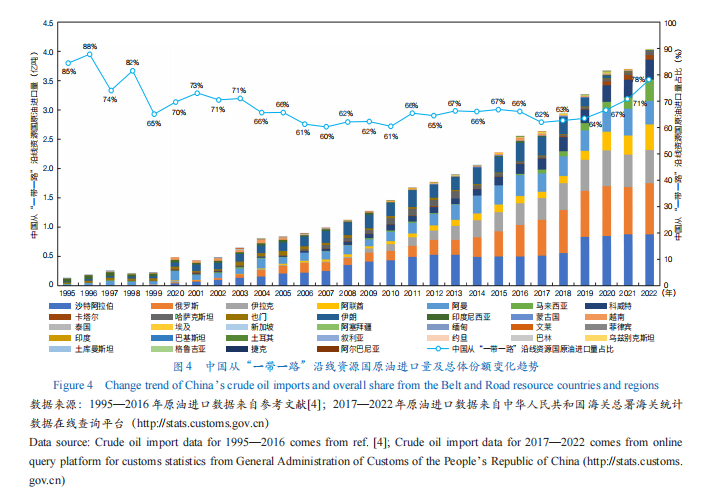

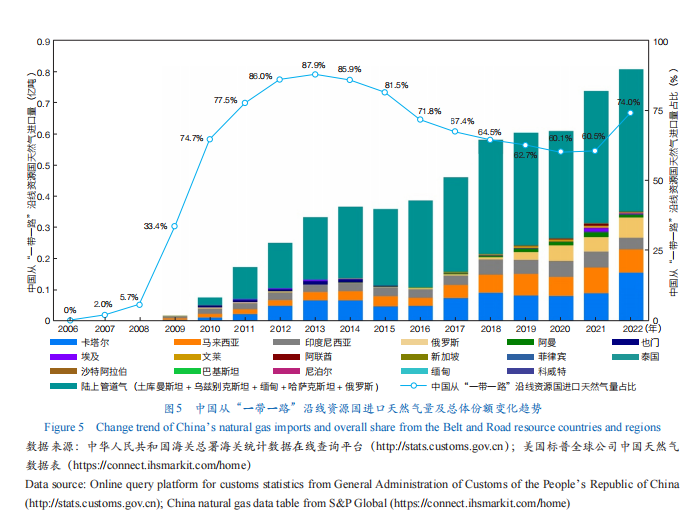

自2000年以來,我國油氣進口國數量從32個增至55個,“一帶一路”沿線原油進口國數量2013—2022年基本持平,但“一帶一路”沿線天然氣進口國數量從2013年的9個上升至2022年的13個。此外,共建“一帶一路”倡議提出以來,多條陸上油氣管道建設工程加速推進并投產,有效促進了油氣進口通道模式由“海路獨大”逐步向“海陸并重”轉變。2013—2022年,我國在“一帶一路”沿線資源國的原油進口量從1.88億噸增至3.98億噸,漲幅111.7%,年均復合增長率8.7%;天然氣進口量從462.15億立方米增加至1 117.4億立方米,漲幅141.8%,年均復合增長率10.3%(圖3)。在全球油氣資源分布高度不均的局面下,油氣進口來源國與來源通道數量的雙提升,有力保證了我國油氣能源供應的穩定性。

原油進口方面。① 原油進口絕對值。“一帶一路”沿線資源國原油進口量呈穩步上升趨勢。② 原油進口份額。2018—2022年,我國進口渠道多元化戰略使得“一帶一路”沿線資源國原油進口量占比逐步回升并穩定在60%—80%,2022年原油進口量占比相較2021年增加7.2%。③ 原油進口區域分布。原油進口呈“遠多近少”“富多貧少”特征,“一帶一路”沿線資源國中,亞洲國家進口原油占比由1995年的39%降至2022年的7%、中東國家進口占比長期穩定在約50%,我國原油進口來源主要集中于油氣資源富集的中東地區和俄羅斯地區,且集中度在不斷加強。④ 原油進口來源。我國原油已逐漸形成“兩大”“五小”的穩定進口來源,即沙特阿拉伯和俄羅斯原油進口量最大、超8 000萬噸,伊拉克、阿聯酋、阿曼、馬來西亞、科威特的原油進口量長期處于3 000—6 000萬噸水平(圖4)。

天然氣進口方面。天然氣進口相比原油進口起步晚,但發展迅速,除2015年受全球經濟增長放緩、天然氣價格劇烈波動等因素影響出現下滑外,我國天然氣進口總量呈穩定上升態勢,2022年同比增長13.4%。① 海上進口渠道,我國海上天然氣進口呈“近穩遠簸”特征,中東地區、非洲地區的“一帶一路”沿線資源國曾因溢價空間縮小、戰事爆發等造成供氣量劇烈波動。② 陸上進口渠道,中國—中亞天然氣管線作為我國首條從陸路引進的天然氣跨國能源通道,自2009年投運以來,輸氣份額穩步提升。陸上通道與海上通道相比,輸氣更為安全平穩,2011—2022年陸上管輸天然氣量一直占據著我國天然氣進口量的半壁江山。隨著烏克蘭危機爆發,俄羅斯天然氣外銷方向被迫從歐洲轉向東亞地區,加之建設規劃中的俄羅斯向中國輸氣管線相繼投運,我國天然氣進口穩定性進一步鞏固。在“碳中和”戰略背景下,隨著基礎設施的不斷完善,預計我國從“一帶一路”沿線資源國的天然氣進口量將進一步增加(圖5)。

民營企業積極參與,集體“走出去”步伐明顯加快

民營企業憑借靈活的機制,通過參股、并購海外油氣公司或與國有企業合作的方式,獲得了更多海外合作機會,成功開發哈薩克斯坦齋桑油氣田、阿特勞克山等油氣區塊項目;打造中亞油氣綜合開發基地,建設打通了首條由民營資本投資的薩拉布雷克—吉木乃天然氣管道,在哈薩克斯坦、吉爾吉斯斯坦等國家獲得了良好的品牌影響力;服務國家“雙碳”戰略,積極布局LNG業務,建成數十座LNG接收站。國際能源咨詢公司伍德麥肯茲的LENS上游數據分析平臺數據信息顯示,截至2022年,中國民營企業(含香港和臺灣地區)在“一帶一路”沿線資源國油氣權益剩余可采儲量當量2.89億噸,油氣權益產量當量888.95萬噸;其中,原油權益產量784.5萬噸,天然氣權益產量13.11億立方米。中國民營企業正以中亞國家為“橋頭堡”,向北美地區、非洲地區進軍,逐漸成為國際油氣勘探、開發與利用的一支重要力量。

國際合作贏得共識,共融共通成果卓著

我國政府與相關國家搭建了政策溝通平臺,幫助我國石油企業建立多層級、寬領域的廣泛協商模式,推動解決合作中存在的問題,促進我國專業領域話語權與核心競爭力顯著提升。除了政企溝通外,地理聯通也在同步推進,我國石油企業積極推進基礎設施建設,構建了一張連通中外、惠及多國的油氣供應網絡,“六廊六路多國多港”的互聯互通架構基本形成,該架構為將來開展更廣泛的油氣貿易合作鋪就了道路。我國石油企業累計為“一帶一路”沿線資源國創造長期就業崗位10萬余個、員工本地化率超90%,社會責任項目累計投入資金逾3億美元、惠及人口超300萬,極大地促進了多元文化的融合,為油氣合作項目可持續發展夯實了民意基礎。

“一帶一路”沿線油氣合作項目形勢與潛力

我國石油企業“一帶一路”沿線油氣開發現狀

“一帶一路”沿線覆蓋歐亞大陸核心區域,該區域油氣資源豐富,市場潛力巨大,在“一帶一路”沿線開展油氣合作成為我國石油企業在油氣資源領域“走出去”的必然選擇。

國際能源咨詢公司伍德麥肯茲的LENS上游數據分析平臺數據信息顯示,截至2022年,我國石油企業在“一帶一路”沿線20個資源國運營油氣田205個,合計原油可采儲量105.71億噸,原油剩余可采儲量78.90億噸,原油權益剩余可采儲量68.96億噸;天然氣可采儲量5.73萬億立方米,天然氣剩余可采儲量4.62萬億立方米,天然氣權益剩余可采儲量4.10萬億立方米。我國石油企業在“一帶一路”沿線資源國儲備了大量的油氣資源,為開展進一步合作奠定了基礎(表3)。

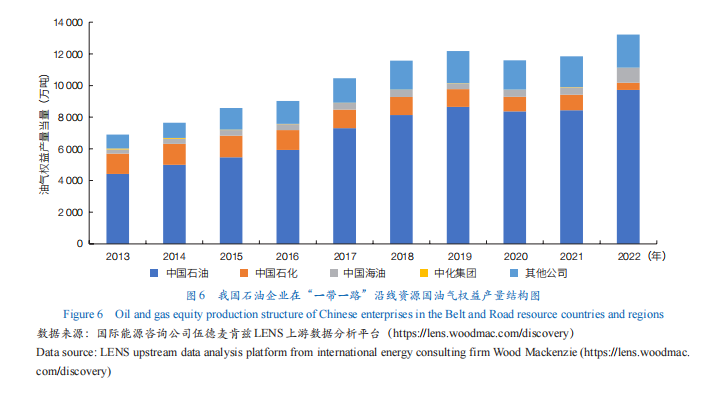

我國石油企業持續加快推進油氣項目合作,在“一帶一路”沿線資源國的油氣權益產量由2013年的6 908萬噸快速增加到2022年的13 219萬噸(圖6),增幅91.36%,年均復合增長率7.48%。其中,2022年原油權益產量10 296億噸,2022年天然氣權益產量367億立方米。

“一帶一路”沿線油氣資源潛力巨大

國際能源咨詢公司伍德麥肯茲LENS上游數據分析平臺數據信息顯示,截至2022年底“一帶一路”沿線30個原油資源國的原油探明可采儲量合計2 368.62億噸,占全球原油探明可采儲量的54.61%。原油儲量主要集中在部分西亞國家,沙特阿拉伯原油探明可采儲量最大,為581億噸;伊朗、伊拉克、俄羅斯、科威特、卡塔爾和阿聯酋原油探明可采儲量均超過100億噸。原油探明可采儲量超100億噸的國家原油儲量資源合計達2 093.90億噸,占“一帶一路”沿線原油探明可采儲量的88.4%,集中度極高。2022年,“一帶一路”沿線30個原油資源國的原油產量合計達22.72億噸,占全球原油產量的50.05%,原油產量和儲量分布類似,主要集中在西亞地區和俄羅斯(表4)。

“一帶一路”沿線29個天然氣資源國的天然氣探明可采儲量合計219.35萬億立方米,占全球天然氣探明可采儲量的63.07%。天然氣儲量主要集中在俄羅斯、伊朗、卡塔爾和土庫曼斯坦4個國家,天然氣探明可采儲量均超過10萬億立方米,合計天然氣探明可采儲量160.77萬億立方米,占“一帶一路”沿線天然氣探明可采儲量的73.29%。2022年,“一帶一路”沿線29個天然氣資源國的天然氣產量合計達1.93萬億立方米,占全球天然氣產量的48.05%,天然氣產量和儲量分布類似,主要集中在俄羅斯、伊朗、卡塔爾和沙特阿拉伯4個國家(表4)。

截至2022年底,“一帶一路”沿線資源國剩余油氣資源量2 275.03億噸,占全球的52.39%;待發現油氣資源量574.71億噸,占全球的34.99%,“一帶一路”沿線資源國油氣資源豐富,勘探開發潛力巨大。

“一帶一路”沿線油氣上游投資占比高

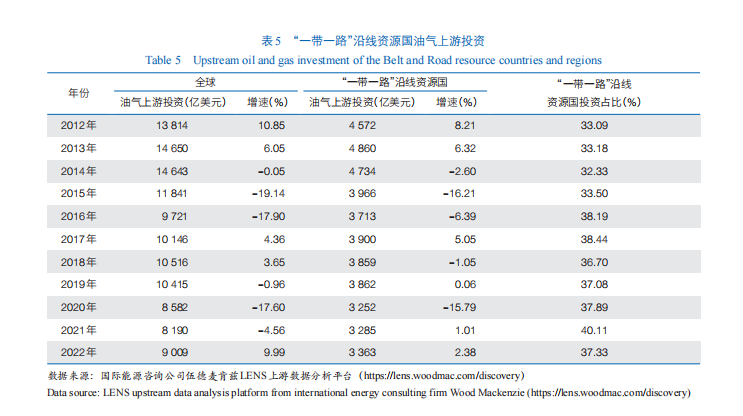

近10年來,全球油氣勘探開發投資規模穩中有降,特別是新冠肺炎疫情暴發以來,全球投資規模降至萬億美元以下,但“一帶一路”沿線資源國油氣勘探開發投資始終保持較大規模,在全球投資所占比重穩定保持在32%—40%。2022年,“一帶一路”沿線油氣勘探開發投資金額3 363億美元,占全球油氣投資金額的37.33%,較2012年提升4.24%。2013—2022年這10年間,“一帶一路”沿線資源國油氣勘探開發投資年度增速有7年高于全球同期平均增速(表5)。

堅持睦鄰友好理念,不斷釋放合作潛力

良好的政治和安全的環境是國家發展、人民安居樂業的前提。我國始終奉行睦鄰友好合作的原則,長期致力于維護各國局勢穩定。隨著我國國際影響力不斷提升,超過1/2“一帶一路”沿線資源國與我國達成(全面)戰略伙伴關系。國家關系的躍升,為我國企業海外業務的拓展提供助力,我國石油企業陸續在敘利亞、阿曼、伊拉克等國打開局面,與中亞諸國合作關系進一步深化,投資運營多個大型油氣勘探開發、煉化項目。未來,我國和“一帶一路”沿線資源國的能源合作還將面臨種種障礙,但以政府間良好的政治關系為契機,國際油氣合作必將釋放出更大的潛力。

“一帶一路”油氣合作進程中保障我國能源安全的策略建議

過去30年,我國經濟長期高速增長,對原油和天然氣的需求快速增加。中國石油和化學工業聯合會公布的數據顯示,2022年,我國原油進口對外依存度為71.2%;天然氣對外依存度為41.2%。按照國家經濟發展大局和國內油氣行業發展趨勢推測,國內油氣生產無法保障國內油氣消費。在此情況下,“一帶一路”沿線油氣資源依托現有管線回國保供成為最可靠的中堅力量。

打造互利共贏的油氣合作利益共同體,穩健提升能源合作抗干擾能力

秉持互利共贏的原則,打造油氣合作利益共同體,是提升“一帶一路”能源合作抗干擾能力,降低地緣政治風險的根本途徑。① 以合作項目為紐帶,按照“由近及遠、由點及面、由大及小”層次遞進的實施路徑,逐步拓展和深化合作。建議以“一帶”為主體,以“一路”為補充,“突出中亞、做大中東”,有序推進俄羅斯和東南亞海域的油氣深度合作,充分發揮合作雙方優勢,做到“技術共研、資源同采”;加強與“一帶一路”沿線資源國的政策對接,圍繞現有油氣通道拓展上游業務,考慮資源國訴求及經濟可行性,積極規劃油氣全產業鏈合作,注重履行企業的社會責任,提升企業的本地化發展水平,形成互利共贏的油氣資源體系。② 推動構建泛亞油氣管網。擴大俄羅斯、中亞、西亞油氣進口,加快中亞—俄羅斯資源通過我國向東北亞延伸,支持中東油氣資源向南亞、東南亞延伸,鼓勵中亞油氣資源通過阿富汗向南亞延伸[23];合理規劃新的陸上油氣輸送通道建設,形成海陸協同的泛亞油氣運輸體系,構筑泛亞互聯共保的油氣管網體系,提升“一帶一路”油氣合作的話語權和貿易水平。③ 抓住金磚國家合作機制擴員契機,加強國際組織間的油氣合作,攜手提升國際治理水平。在“一帶一路”沿線資源國能源合作總體框架下,秉持互利共贏理念,進一步深化上海合作組織、金磚國家成員國之間的能源合作,深度拓展俄羅斯常規天然氣、巴西深水原油、沙特阿拉伯與伊朗常規油氣等資源,成立“能源俱樂部”,建立域內穩定供求關系。

推進人民幣國際化結算體系建設,系統提升抗金融風險能力

當前,國際油價、亞太地區天然氣氣價均以美元為結算單位,美國通過控制美元匯率和美元指數來間接影響油氣市場。受油價波動和美元匯率影響,加之烏克蘭危機造成的衍生影響,我國與“一帶一路”沿線資源國之間油氣合作項目的經濟效益劇烈縮水。綜上,推進人民幣國際化結算體系建設,是掌控油氣合作主動權、主動降低油氣合作金融風險的有效手段:① 完善人民幣跨境支付系統建設。拓寬人民幣跨境支付系統(CIPS)在“一帶一路”沿線資源國的使用范圍。② 抓住去美元化和金磚國家合作機制擴員契機。利用人民幣的穩定性、融資能力及國際信譽,推進與“一帶一路”沿線資源國油氣貿易以人民幣或雙邊本幣結算工作,進一步瓦解美元和石油深度捆綁的貨幣機制,避免匯率波動對項目經營產生的影響。

突出油氣合作為主線,牽動新能源接續發展

烏克蘭危機爆發以來,受美國和歐盟制裁、國際資本和油氣開發作業公司退出的影響,俄羅斯油氣田在2022年大幅減產至4.6億桶油當量。至此期間,我國應把握俄羅斯被迫“向東看”的有利契機,特別是在“雙碳”目標下加大與俄羅斯、哈薩克斯坦、土庫曼斯坦等國的油氣合作,將保障能源合作話題納入高層外交,通過談判爭取有利的合同條款;設立政府-地區間油氣合作基金,開展全球油氣資源評價研究,深入掌握全球油氣分布格局和資源稟賦優勢,為全球油氣戰略選區和獲取新項目提供前瞻性決策參考,進一步夯實我國能源安全的境外資源基礎。

在“一帶一路”能源合作框架下,我國能源國際合作已經從最初的以常規油氣為主,逐步擴展到非常規油氣及新能源領域。錨定“雙碳”目標,厘清“一帶一路”沿線資源國新能源資源潛力,依托現有能源伙伴關系和油氣合作基礎設施,結合“一帶一路”沿線資源國新能源資源基礎與實際需要,拓展在重點國家、重點領域開展新能源合作的新空間,推動傳統能源清潔化、可再生能源規模化和有效化轉型,逐步構建化石能源與新能源協同推進、融合發展新格局,打造傳統能源與新能源并重的能源保障體系。

以科技創新和精益管理為抓手,持續提升企業國際核心競爭力

我國石油企業應保持陸上常規油氣開發的主體地位和技術優勢,做大優勢領域,同時發揮好“集中力量辦大事”的組織優勢,加強國家與企業的統籌協調,依靠科技創新,加快實現高水平科技自立自強。通過國際合作,加強關鍵核心技術引進與消化吸收工作,集中力量攻關非常規低成本高效開發、深海開發和LNG開發等油氣領域的“卡脖子”技術,實現跨越式發展,提升關鍵技術“硬實力”。

我國石油企業應依托海外油氣項目等國際合作,積極學習世界一流的國際石油公司運營管理經驗,對標相關做法,通過提升數字化水平,優化流程管理,加強合規與風險管控等措施持續提升國際化運營管理水平。加強能源合作領域國際化和專業化人才培養和引進工作,特別重視通曉國際法律、資產運作、財稅管理、商務談判等高端人才的培養引進工作,通過與世界一流的國際石油公司在全球油氣行業的同場競技,提升精益管理“軟實力”。

中美競爭長期持續,地緣政治沖突加速演進,能源轉型目標逐步達成等塑造了全球未來油氣供需格局新穩態,即:在實現依靠可再生能源等多元化途徑保障長期能源安全以前,歐洲須進行能源供給來源更替,以歐洲地區為消費中心,美國、中東地區、非洲地區為主要供給來源的“西半球”區域供需循環將逐漸形成;俄羅斯油氣西向出口受阻,需要尋找替代出口方向,因此俄羅斯油氣未來將更多流向我國、印度等國家,以亞太地區為消費中心,俄羅斯、非洲、中東地區為主要供給來源的“東半球”區域供需循環也應運而生。共建“一帶一路”倡議下的國際油氣合作恰好連接東西2個區域的供需循環,覆蓋了全球經濟和能源的核心地帶,“一帶一路”沿線資源國總體對華關系友好,我國需要進一步加大“一帶一路”沿線油氣勘探開發力度,構建化石能源與新能源融合發展的能源保障體系,為確保國家能源安全、保障能源需求、滿足人民對美好生活的向往貢獻力量。

【作者:王作乾、韋青,中國石油勘探開發研究院;范喆,中國地質大學(北京) 能源學院;陳希、彭云,中國石油勘探開發研究院;劉保磊,長江大學 石油工程學院;《中國科學院院刊》供稿】