- 政策解讀

- 經濟發展

- 社會發展

- 減貧救災

- 法治中國

- 天下人物

- 發展報告

- 項目中心

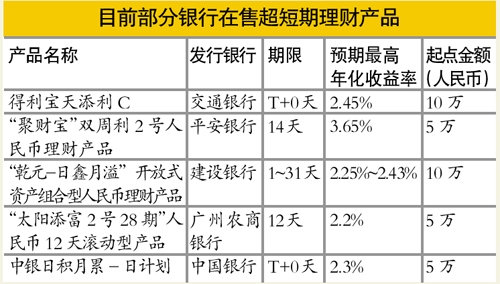

7月超短期理財收益是存款9.5倍 10萬7天多得40元

關鍵詞: 理財產品 理財收益 短期 資金流動性 風險等級 計息方式 活期存款利率

|

|

據統計,7月份超短期理財產品(期限低于31天)平均預期收益為3.66%,不僅高于一年期定存利率,而且是活期存款利率的9.5倍。對于資金流動性要求很高、且資金數額較大的市民來說,超短期理財產品是不錯的選擇。不過,在選擇這類理財產品時,需要弄清楚該款產品是按日計息還是按理財期限計息,以根據對資金流動性的不同要求選擇合適的產品。

10萬元:7天可多收益40元

市民王小姐手上有10萬元的資金,因為最近準備購買家具,一周內可能會用到。不過,細心的王小姐發現,很多銀行都有1~31天的理財產品,她選擇了一款交通銀行的每日計息的7天保本理財產品,年化收益為2.45%,7天后實際收益=本金10萬×年化收益率2.45%×理財期限7天/365天=約47元。相比活期存款(0.385%)的利息7元,收益多出約40元,幾乎是活期的6倍。

記者走訪廣州部分銀行發現,這類超短期理財產品收益一般在2.2%以上,相比活期存款及7天定存1.35%利率高出很多。

普益財富統計數據顯示,1~7月銀行理財市場總共發行了16659款理財產品,其中,產品期限在1個月以內(≦31天)及投資期限可以在1個月以內的開放式和滾動型產品共912款。從產品收益率來看,7月該類產品的平均預期收益率為3.66%,高于一年期定期存款利率的最高上限。

理財技巧:

分清產品計息方式 合理安排資金

選擇超短期理財產品的市民,對資金流動性和安全性要求很高。

首先,需弄清楚所購買的產品是否保本。每款理財產品都有相應的風險等級,而等級越低,風險越低,市民也可以參考其風險等級。

其次,目前市場上這類理財產品有按產品期限計息和每日計息的不同方式。市民需要分清楚所購買的產品是按何種方式計息。如果是按日計息的產品,其流動性是最好的,但收益可能不及按理財期限計息的情況。

比如,交通銀行一款名為得利寶天添利C的產品,預期年化收益率為2.45%,保本型,為按日計息,不限天數。而同樣是保本型的,一款平安銀行名為“聚財寶”雙周利2號產品,預期最高年化收益率為3.65%,期限為14天,需滿14天才能贖回。