- 政策解讀

- 經(jīng)濟發(fā)展

- 社會發(fā)展

- 減貧救災(zāi)

- 法治中國

- 天下人物

- 發(fā)展報告

- 項目中心

年終獎個稅計稅方式將修改 避免多發(fā)1元多繳2萬

關(guān)鍵詞: 年終獎 速算扣除數(shù) 應(yīng)納稅額 個稅 稅率表 一次性獎金 公告 薪金所得 適用稅率 個人所得稅法

年終獎在個稅法修訂后不會“分段計稅”,但計稅方法也將調(diào)整。昨日記者獲悉,國家稅務(wù)總局日前制定并發(fā)布《國家稅務(wù)總局關(guān)于修訂征收個人所得稅若干問題的規(guī)定的公告》(國家稅務(wù)總局公告2011年第47號),不僅根據(jù)修訂后的《個人所得稅法》對稅率表作了修改,還對全年一次性獎金的計稅方法進行修訂,以避免“年終獎越多、稅后所得越少”、“多發(fā)1元,個稅多繳2萬”的問題出現(xiàn)。新規(guī)將在今年9月1日實施。

速算扣除數(shù)“惹的禍”

本報今年年初曾報道《稅前收入多一元稅后所得差一截》,揭露年終獎越多稅后的錢反而越少,甚至多發(fā)1元,個稅卻要多繳2萬多元的情況(當(dāng)時的計算還采用9級的舊標(biāo)準(zhǔn))。比如陳女士去年獲得的年終獎為24000元,扣除稅收后,最后拿到手的錢為21625元;王女士去年的年終獎為25000元,比陳女士多1000元,扣除稅收后,最后拿到手的錢只有21375元,比陳女士反而少250元。又如張總的年終獎為48萬元,算出的應(yīng)納稅額為118625元,最終稅后收入為36.1375萬元。李總的年終獎為48.0001萬元,應(yīng)納稅額為140625.3元,最終稅后收入為33.9376萬元,反而比張總少了2.1999萬元。

國稅總局認(rèn)為,這個計算結(jié)果違背了我國社會主義初級階段“按勞分配,多勞多得”的基本原則,也打擊了人民群眾努力實現(xiàn)勞動致富的積極性。

據(jù)記者了解,針對工資薪金,我國采用超額累進稅率,為了方便計算,就轉(zhuǎn)化用適用稅率和速算扣除數(shù)的簡化算法,但這種方法卻在年終獎的計算中出現(xiàn)問題。目前的年終獎個稅計算方法是,先將年終獎除以12,以得出的商確定稅率和速算扣除數(shù),再按規(guī)定計稅。

國家稅務(wù)總局解釋,產(chǎn)生上述問題的根源實質(zhì)是一個數(shù)學(xué)問題,問題出在稅率表中的“速算扣除數(shù)”。由于速算扣除數(shù)是根據(jù)稅率表計算出來的,不同的稅率表可以計算出不同的速算扣除數(shù),因此不同的速算扣除數(shù)是與其相對應(yīng)的稅率表配套使用的。當(dāng)全年一次性獎金以其除以12的商數(shù)來確定稅率時,實際上已經(jīng)改變了稅率表中的含稅級距與不含稅級距,此時速算扣除數(shù)就需要重新計算,而不能再沿用根據(jù)工資、薪金所得的稅率表計算出來的速算扣除數(shù)。

年終獎有兩種新算法

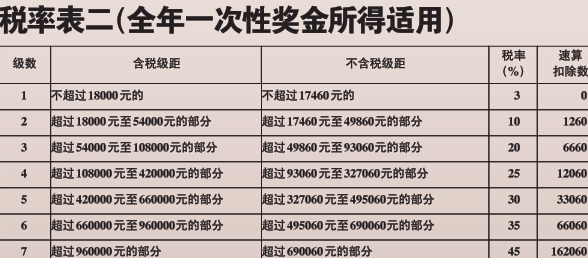

為此,國稅總局在《關(guān)于修訂征收個人所得稅若干問題的規(guī)定的公告》中提供了兩種全年一次性獎金所得的計稅方法,并新增一個適用于全年一次性獎金所得的稅率表(含速算扣除數(shù))。總體來說,全年一次性獎金要單獨作為一個月工資、薪金所得計算納稅。

一種方法為,先將雇員當(dāng)月內(nèi)取得的全年一次性獎金,除以12個月,按其商數(shù)確定稅法規(guī)定的適用稅率;然后以其商數(shù)及適用稅率計算出應(yīng)納稅額后,再乘以12個月,即為全年一次性獎金的應(yīng)納稅額。

另一種方法是,按照適用于全年一次性獎金的稅率表,直接計算應(yīng)納稅額。公式為:應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-速算扣除數(shù)。

記者計算發(fā)現(xiàn),采用上述新方法計稅后,“年終獎越多,稅后所得越少”的情況消除。

值得注意的是,如果在發(fā)放年終一次性獎金的當(dāng)月,雇員當(dāng)月工資、薪金所得低于稅法規(guī)定的費用扣除標(biāo)準(zhǔn)(3500元/月),應(yīng)將全年一次性獎金減除“雇員當(dāng)月工資、薪金所得與費用扣除標(biāo)準(zhǔn)的差額”后的余額,按上述辦法確定全年一次性獎金的適用稅率。

《公告》明確相關(guān)規(guī)定自2011年9月1日起實施,凡以前規(guī)定與本通知不一致的,按本通知規(guī)定執(zhí)行。