2013年重慶建筑業增加值突破千億元

|

|

2013年,在國家穩中求進的宏觀政策調控和全市固定資產投資平穩增長的拉動下,全市建筑業企業努力開拓市場,加強經營管理,生產經營向好。全市總承包與專業承包(以下簡稱“總專包”)建筑企業完成建筑業總產值4731.88億元,比上年增長19.0%,比1-3季度回落0.7個百分點,全年波動幅度在1個百分點以內。建筑業增加值突破千億元,達到1148.27億元,增長14.9%,占GDP比重達到9.0%,比上年提高0.3個百分點,呈現平穩發展態勢。

一、全市建筑業平穩發展,產值增速小幅波動

(一)簽訂合同額增長較快

2013年,全市總專包建筑企業簽訂合同額為8774.81億元,比上年增長26.8%,其中,本年新簽合同額5058.94億元,同比增長21.1%;上年結轉合同額3715.87億元,同比增長35.6%。企業簽訂合同額仍保持20%以上的高位增長,企業發展后勁增強,為全市建筑業生產可持續發展夯實基礎。

(二)建筑業平穩發展,產值增速小幅波動

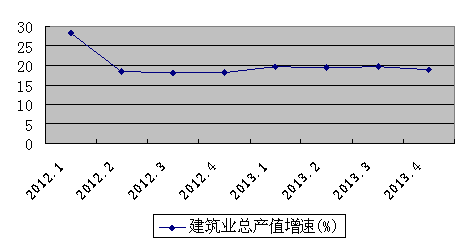

2013年,全市固定資產投資11205.03億元,增長19.5%,投資的較快增長,拉動建筑業生產平穩前進,產值增速略有回落。全市總專包建筑企業完成建筑業總產值4731.88億元,增長19.0%,增速比1季度、上半年、1-3季度分別回落0.6、0.3和0.7個百分點,產值增速小幅波動。

從企業規模看,2013年,全市總專包建筑業企業戶均完成產值1.83 億元,同比增長18.8%。總產值過億的企業800家,共完成建筑業總產值4279.28億元,比上年分別增加107家和772億元,分別增長15.4%和22.0%;億元以上企業完成建筑業產值占全市建筑業總產值的90.4%,比上年提高2.2個百分點,企業規模擴大,集中度提高。

從產值增速看,除2012年1季度增速達到28.2%外,其余各季度均在19%左右,增速波動保持在1個百分點之間,產值震蕩波幅收窄,建筑業發展呈現平穩態勢。

從產值構成看:建筑工程產值4309.26億元,增長20.0%;安裝工程產值268.15億元,增長5.2%;其他產值154.47億元,增長18.4%。

圖1:2012-2013年各季度建筑業總產值增速情況

(三)混合所有制企業不斷壯大

直轄以來,我市建筑企業順應市場變化潮流,實行現代企業管理制度,在市場競爭中,不斷進行資產重組及企業兼并,使建筑企業所有制結構得到有效調整。混合所有制建筑企業的規模與市場競爭力不斷提高,成為建筑市場生力軍。2013,全市混合所有制總專包建筑業企業2409家,占全市總專包企業數比重93.0%,完成總產值3428.34億元,同比增長22.0%,占建筑業總產值的比重達到72.5%,占比較上年提高1.8個百分點,混合所有制建筑企業不斷壯大。

(四)施工總承包企業數量少、規模大

2013年,全市施工總承包一級資質及以上企業166家,占總專包企業比重6.4%,完成建筑業總產值2259.65億元,增長14.7%,占全市產值比重達到47.8%;簽訂合同額5192.54億元,增長27.1%,占全市簽訂合同額的59.2%;竣工產值965.18億元,增長1.5%,占全市竣工產值的40.4%。我市施工總承包一級資質及以上建筑企業雖然數量占比不足一成,但產值占比近五成,合同額占比超五成,對優化資源配置、推動行業發展起了重要作用。

二、建筑業區域發展情況

(一)五大功能區建筑業協調發展,助推全市平穩增長

都市功能核心區、都市功能拓展區和城市發展新區作為都市帶,經濟實力強,輻射面廣,引領建筑業區域發展,共完成建筑業總產值3541.61億元,增長17.8%,占總產值比重為74.8%,比上年回落0.8個百分點,對建筑業產值貢獻率為70.9%,比1-3季度回落5.3個百分點,拉動產值增長13.5個百分點。渝東北生態涵養發展區完成建筑業總產值1087.22億元,增長21.7%,占總產值比重為23.0%,對建筑業產值貢獻率為25.6%,比1-3季度提高4.7個百分點;渝東南生態保護發展區完成建筑業總產值103.05億元,增長34.0%,占總產值比重為2.2%,貢獻率為3.5%,比1-3季度提高0.6個百分點。

(二)積極拓展外省市場,產值占比逐步提高

2013年,在宏觀調控以及通脹壓力的雙重影響下,全市總專包建筑企業積極開拓市場,市外工程項目逐步增加,在外省完成產值1022.22億元,增長22.7%。在外省完成產值占總產值比重為21.6%,比1-3季度提高0.7個百分點。

三、當前建筑業發展面臨的形勢

從西部地區看,重慶總產值占西部地區比重為16.2%,總量排第二位,比四川少2000億元,比第三位陜西高出300億元,與第一差距拉大,與第三差距縮小,處于受擠壓狀況,形勢不容樂觀。

與建筑大省比較分析,2013年1-3季度,全國建筑業總產值排名前六位的分別是江蘇省、浙江省、山東省、遼寧省、湖北省。重慶建筑業總產值相當于江蘇省的22.8%、浙江省的23.8%、山東省的56.2%、遼寧省的58.0%、湖北省的58.5%。我市從業人員130.73萬人,僅占江蘇省的18.4%、浙江省的23.2%、山東省的48.6%,遼寧省的67.1%和湖北省的86.6%,勞動力外流現象嚴重。2013年我市建安投資8144.99億元,建筑業總產值占建安投資的58.1%,超四成的市場蛋糕被外省企業分走,受企業生產規模與從業人員普遍外流的雙重影響,我市與建筑大省的差距較大。

四、推動重慶建筑業發展建議

“十二五”時期是重慶建設長江中上游金融中心、內陸開放高地和全面建設小康社會的戰略機遇期。但我們同時也要看到,隨著開放建筑業市場,外省具有競爭力的企業進入,勢必將分走重慶市場一杯羹,對全市建筑業發展帶來嚴峻挑戰。2013年重慶建筑業增加值占GDP比重達到9.0%,要進一步發揮我市建筑業的支柱行業作用,必須支持鼓勵建筑企業提升競爭力,穩固本地市場,開拓外埠市場。

(一)提高建筑企業經營管理水平,提升競爭實力

一是要推進專業結構調整。建筑企業必須審時度勢,在鞏固和提高房屋建筑工程總承包優勢和能力的同時,努力適應國家投資方向的變化,實行產業結構調整和轉型升級,提高建筑工程附加值。特、一級總包企業要不斷優化專業結構,建筑施工企業要積極向環保、水利、鐵路、機場、地鐵等高附加值的基礎設施領域發展,改變全市施工企業經營比較單一的狀況。二是要推進經營模式調整。建筑企業要通過經營模式創新,加快資本運營步伐,有效提高企業的綜合競爭力和經濟效益。

(二)強化科技、人才和文化引領作用

持續開展行業文明創建,強化企業主體、監督主體責任落實,完善監督保證體系建設。建筑企業要積極引進和培養人才、提高技術裝備能力和加大科技創新投入,爭創精品工程、打造企業品牌。力爭做到別人不能干的,我們能干,別人能干的,我們干得更出色。

(三)立足本地,放眼全國

全市重點建設項目,優先使用本地建筑企業,大力支持企業參與城市綜合成片開發,提高市場占有率,使本市的重點項目建設中,看到更多的渝籍建筑企業。同時,努力開拓外省市場,繼續穩定西南區域市場;不斷擴大中部地區重要的外省市場;繼續積極參與長三角及環渤海區域的建筑市場的激烈競爭。對外拓份額大的企業,要在資質評定和評先評優獎勵方面予以扶植,使重慶建筑企業在全國越做越大,越做越強。(據重慶市統計局)