- 政策解讀

- 經濟發展

- 社會發展

- 減貧救災

- 法治中國

- 天下人物

- 發展報告

- 項目中心

2010年稅收收入增長的結構性分析

關鍵詞: 2010年 稅收收入 商業營業用房銷售 乘用車銷量 同比增長 工業品出廠價格指數 車輛購置稅 規模以上工業 結構性 前高后低

一、2010年稅收收入增長的總體情況 (一)稅收增長的總體情況

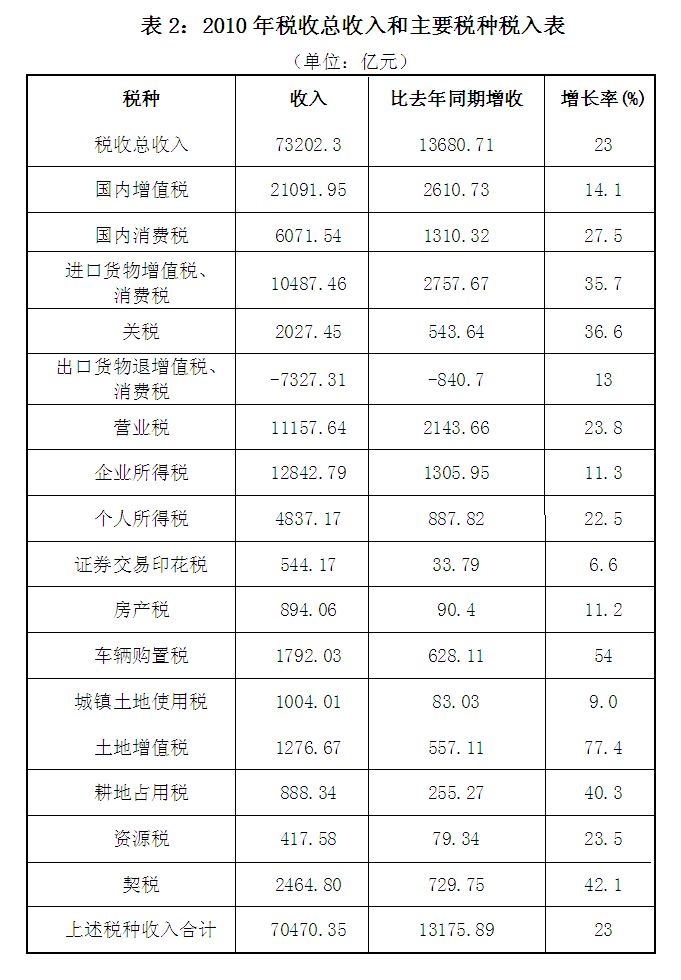

2010年全國稅收總收入完成73202億元[1],比上年同期增長23%,同比增收13681億元,比上年同期增速加快了13.2個百分點。

(二)稅收增長的主要特點

1、稅收總收入增長較快

2010年全國稅收總收入增長較快。部分原因是由于2009年基數較低,若將其與2008年同期的稅收總收入進行比較,兩年間年均增長率為16%,低于金融危機前的稅收增速,仍屬于恢復性增長。

3、進口環節稅收和汽車相關稅收快速增長

??? 進口貨物增值稅、消費稅和關稅快速增長,增幅分別為35.7%和36.6%。汽車消費稅和車輛購置稅大幅增長,增幅分別為55.8%和54%。上述稅種的稅收增收額占全年稅收增收額比重超過30%。

?? (三)全年稅收收入實現較快增長的主要原因 一是經濟穩定增長為稅收增長奠定了稅源基礎。2010年國民經濟運行良好,特別是與稅收關聯度較高的經濟指標增長較快,全社會固定資產投資增長23.8%,社會商品零售總額增長18.4%,規模以上工業增加值增長15.7%,進出口總額增長34.7%,1-11月規模以上企業利潤增長49.4%,帶動主體稅種實現增收。 二是價格水平上漲使得以現價計算的稅收收入較快增長。2010年居民消費價格指數和工業品出廠價格指數同比分別增長3.3%和5.5%,帶動稅收收入上漲。 三是進口貿易快速恢復以及全年汽車旺銷,帶動進口環節稅收和車輛購置稅、汽車消費稅等大幅增長。

四是2009年稅收收入增速較慢,基數較低,相應抬高了2010年稅收收入增幅。

五是2010年以來稅務機關采取多種有效措施,依法加強征管,促進了稅收增長。

二、主要稅種收入情況

(一)國內增值稅

2010年國內增值稅保持較快增長,實現收入21091.95億元,同比增長14.1%,比上年同期增速加快11.4個百分點。2010年國內增值稅收入占稅收總收入的比重為29%。

分行業看,2010年增值稅增長較快的行業主要是成品油、原油和煤炭行業,同比分別增長73.2%、39.7%和29.7%。增值稅減收較多的行業是鋼坯鋼材業,同比下降20%。增值稅的稅基大體相當于工業增加值和商業的增加值。

國內增值稅較快增長的主要原因:一是工業增加值穩步增長。2010年規模以上工業增加值同比增長15.7%。二是消費品價格水平和消費品零售總額上升。全年 CPI上升3.3%,全年社會消費品零售總額上升18.4%。三是工業品出廠價格上漲使得增值稅稅基擴大。全年工業品出廠價格同比上漲5.5%。四是成品油、原油量價齊升帶動成品油、原油增值稅加快增長。1-11月成品油產量同比增長13.3%,全年汽、柴油批發價同比上漲15%左右。2010年原油產量同比增長6.9%,原油的平均價格同比上漲28%左右。五是煤炭業工業增加值快速增長帶動煤炭增值稅增收。2010年1-11月煤炭工業增加值同比增長17.8%。2010年增值稅減收較多的行業是鋼坯鋼材業,同比下降20%。鋼坯鋼材增值稅減收的主要原因是鐵礦石價格上漲、鋼材價格下跌,增加了進項稅額,降低了銷項稅額。

(二)國內消費稅

2010年國內消費稅快速增長,但增速比上年同期明顯回落。2010年國內消費稅完成6017.54億元,同比增長27.5%,比上年同期增速回落了57.9個百分點。國內消費稅收入占稅收總收入的比重為8.3%。

分產品看,國內消費稅的增收主要集中在汽車、卷煙和貴重首飾三類產品,同比分別增長55.8%、32%和29%。國內消費稅的稅基是煙、酒、汽車、成品油等14類特定商品的銷售額或銷售量。

國內消費稅快速增長的主要原因:一是乘用車銷量大幅增長帶動汽車消費稅快速增長。2010年乘用車銷售1375.78萬輛,同比增長33.17%。二是卷煙銷售額快速增長帶動卷煙消費稅大幅增長。2010年工業環節卷煙銷售額同比增長16.94%,商業環節卷煙銷售額同比增長16.15%。三是人們購買黃金等貴重首飾的投資需求迅速擴張,使得貴重首飾價量齊漲,帶動貴重首飾消費稅較快增長。2010年金銀珠寶商品零售額同比增長46%。 國內消費稅收入增速比上年同期大幅回落,主要是因為2009年的政策調整。2009年國家實施成品油稅費改革和提高煙產品消費稅,帶動上年同期消費稅高速增長,2010年政策增收效應逐漸消退,消費稅增速恢復正常。(三)營業稅

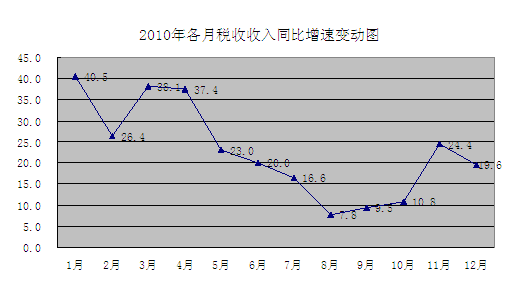

2010年營業稅快速增長,但全年增速“前高后低”。2010年國內營業稅完成11157.64億元,同比增長23.8%,比上年同期增速加快了5.6個百分點。營業稅收入占稅收總收入的比重為15.2%。

分行業看,保險業、房地產和建筑業營業稅收入快速增長,同比分別增長37.8%、32.4%和30.7%。租賃和商務服務業、住宿餐飲業保持平穩增長,增速分別為24.3%和18.6%。 營業稅的稅基是交通運輸業、建筑業、金融保險業、郵電通信業、文化體育業、娛樂業、服務業、轉讓無形資產和銷售不動產等9個行業取得的營業收入。 營業稅增長較快的主要原因:一是保險業務規模擴大使得保費收入增加,帶動保險業營業稅快速增長。2010年1-11月,保險保費收入同比增長31.6%。二是全社會固定資產投資和商品房建設保持較快增長,帶動房地產營業稅和建筑業營業稅增長。2010年全社會固定資產投資同比增長23.8%,全年商品房銷售額同比增長18.3%。2010年1-11月建筑安裝工程投資同比增長24.2%。三是旅游業、福利彩票等各類服務業快速發展使得租賃和商務服務業營業稅較快增長。2010年全國旅游業總收入同比增長21.7%。全國彩票銷售收入同比增長25.5%。四是住宿餐飲業蓬勃發展使得住宿餐飲業營業稅收入保持平穩增長。2010年1-11月餐飲業收入同比增長18%。 分月看,營業稅增速“前高后低”的主要原因:一是基數因素。2009年營業稅增長呈現前低后高的特點,使得2010年后半年增長速度相對放緩。二是2010年,國家出臺了多項遏制房地產價格過快上漲的政策,房地產交易額增速回落,使得房地產營業稅增速逐步回落。(四)企業所得稅

2010年企業所得稅保持平穩增長,實現收入12842.79億元,同比增長11.3%,比上年同期增速加快8.1個百分點。企業所得稅收入占稅收總收入的比重為17.5%。

分行業看,除電信業、金融保險業等個別行業外,絕大多數行業的企業所得稅收入實現增收。全年工業企業繳納所得稅5168.85億元,同比增長40.4%,其中成品油、交通運輸設備企業所得稅增速列前,同比分別增長119.5%和66.3%。其他行業中,房地產企業所得稅同比增長50%。企業所得稅的稅基是企業利潤總額。

2010年企業所得稅收入平穩增長的主要原因:一是工業企業整體效益大幅提高,企業利潤平穩增長,帶動全年工業企業所得稅收入大幅增長。2010年1-11月全國規模以上工業實現利潤同比增長49.4%。二是2010年成品油價格多次上調,使得成品油等行業利潤和企業所得稅收入大幅增長。三是房地產銷售額保持較快增長,使得房地產業及相關行業企業所得稅出現較快增長。四是受益于國家產業結構調整和設備投資增長,交通運輸設備等產業發展迅速,帶動相關行業的企業所得稅較快增長。1-11月交通運輸設備制造業行業利潤同比增長59.7%。 分月看,2010年企業所得稅在8、9、10月份出現了較大幅度的減收,主要是受企業所得稅集中退稅影響。(五)個人所得稅

2010年個人所得稅快速增長,實現收入4837.17億元,同比增長22.5%,比上年同期增速加快16.4個百分點。個人所得稅收入占稅收總收入的比重為6.6%。

分項目看,除儲蓄利息所得稅收入同比下降76.9%以外,其他項目的個人所得稅收入都保持了快速增長。其中,工資薪金所得稅收入同比增長26.8%,個體工商戶生產經營所得稅收入同比增長24.7%,勞務報酬所得稅收入同比增長22.6%,財產轉讓所得稅收入同比增長52.2%(房屋轉讓所得稅收入同比增長8.3%)。個人所得稅的稅基是個人(主要是城鎮居民)收入。

個人所得稅收入實現快速增長的主要原因:一是居民收入持續增長,擴大了個人所得稅的稅源基礎。2010年全國城鎮居民人均可支配收入19109元,同比增長11.3%,其中工資性收入增長17.9%。二是2010年1月1日開始對限售股轉讓征收個人所得稅,使得財產轉讓所得稅收入較快增長。三是2010年10月1日開始對個人出售自有住房并在一年內重新購房的納稅人不再減免個人所得稅,擴大所得稅征收范圍。四是稅務機關繼續加強了對個人所得稅的征管,有力地保證了個人所得稅稅款的征收。 儲蓄利息所得稅收入大幅下降的主要原因是政策調整。從2008年10月起對儲蓄存款利息所得、個人投資者取得的證券交易結算資金利息所得暫免征收個人所得稅,造成儲蓄利息所得稅持續大幅減收。(六)進口稅收

2010年進口稅收高速增長,單月增速逐月回落。2010年進口貨物增值稅、消費稅實現收入10487.46億元,同比增長35.7%,比上年同期增速加快31.1個百分點。關稅實現2027.45億元,同比增長36.6%,比上年同期增速加快52.8個百分點。進口稅收收入占稅收總收入的比重為17%。

關稅和進口貨物增值稅、消費稅的稅基是一般貿易進口額。

進口貨物增值稅、消費稅收入高速增長的主要原因是一般貿易進口快速恢復,進口貨物量價齊升。2010年一般貿易進口額7679.8億美元,同比增長43.7%。進口商品中,大部分大宗商品進口量均有不同程度的增長,進口均價同比快速上升。2010年,進口大豆5480萬噸,增長28.8%,進口均價為每噸457.7美元,上漲33.5%;進口原油23931萬噸,同比增長17.5%,進口均價為每噸564.7美元,上漲51.4%。 分月看,進口稅收增速逐月回落的主要原因:一是2009年同期進口稅收前低后高,基數逐步抬高。二是一般貿易進口額逐月回落。2010年一般貿易進口額同比增長43.7%,比1-6月增速回落12.9個百分點。三、其他稅種收入情況

(一)契稅

2010年契稅快速增長,實現收入2464.80億元,同比增長42.1%。契稅收入占稅收總收入的比重為3.4%。

契稅的稅基大體相當于土地和房產的交易總金額,土地的交易額與國土部門的用地規劃密切相關,房產的交易額主要受新建住房和二手房的交易量和價格的影響。 契稅快速增長的主要原因是房地產交易額總體保持較快增長。2010年全國商品房銷售額同比增長18.3%。

(二)車輛購置稅

2010年車輛購置稅高速增長,實現收入1792.03億元,同比增長54.0%,比上年同期增速加快了36.4個百分點。車輛購置稅收入占稅收總收入的比重為2.4%。

車輛購置稅的稅基是應稅車輛(包括汽車、摩托車、電車、掛車、農用運輸車)的銷售總額。

車輛購置稅收入高速增長的主要原因:一是汽車銷量實現高速增長。2010年全國汽車銷售1806.19萬輛,同比增長32.37%。二是車輛購置稅優惠政策調整,從2010年1月1日起將排氣量1.6升以下機動車的車輛購置稅稅率由5%提高到7.5%,使得車輛購置稅高速增長。(三)房產稅

2010年房產稅平穩增長,實現收入894.06億元,同比增長11.2%。房產稅收入占稅收總收入的比重為1.2%。

房產稅的稅基是企業保有的自用房產原值總額和出租房屋的租金收入總額,它的增長速度是由納稅人房產的保有總量和房屋出租價格的增長速度決定的。2010年房產稅平穩增長的主要原因是辦公樓、商業營業用房的保有量較快增長。2010年辦公樓和商業營業用房銷售額同比分別增長31.2%和46.3%。

(四)土地相關稅收

2010年土地相關稅收總體保較快增長,但個別稅種增速呈回落態勢。城鎮土地使用稅、土地增值稅、耕地占用稅共實現收入3169.02億元,同比增長28.26%。這三個稅種的收入占稅收總收入的比重為4.3%。

城鎮土地使用稅實現收入1004.01億元,同比增長9.0%。土地增值稅實現收入1276.67億元,同比增長77.4%。耕地占用稅實現收入888.34億元,同比增長40.3%,比上年同期增速回落了61.1個百分點。 城鎮土地使用稅的稅基是納稅人占用的土地面積。城鎮土地使用稅平穩增長的主要原因是辦公樓和商業營業用房銷售面積較快增長。2010年,辦公樓和商業營業用房銷售面積同比分別增長21.9%和29.9%。 土地增值稅的稅基是納稅人銷售新建房屋和二手房的土地增值收益總額。土地增值稅快速增長的主要原因:一是商品房銷售額快速增長。二是各地稅務機關加強了土地增值稅清算。 耕地占用稅的稅基是納稅人實際占用的耕地面積。耕地占用稅收入增速回落的主要原因是上年同期基數較高。(五)證券交易印花稅

2010年證券交易印花稅平穩增長,實現收入544.17億元,同比增長6.6%,比上年同期增速加快了54.5個百分點。證券交易印花稅收入占稅收總收入的比重為0.74%。證券交易印花稅的稅基是A股和B股的交易總金額。

證券交易印花稅保持平穩增長的主要原因是滬深兩市股票成交額放量。2010年深市股票成交額同比增長27%。

(稅源調查分析處供稿)